Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

На вебпорталі ДПС України є необхідна інформація щодо реєстрації РРО/ПРРО

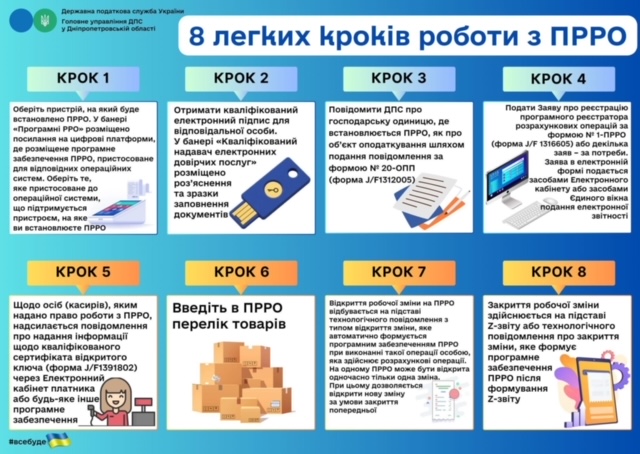

Головне управління ДПС у Дніпропетровській області нагадує, що процедури реєстрації реєстраторів розрахункових операцій/програмних реєстраторів розрахункових операцій (РРО/ПРРО) встановлені порядками, затвердженими наказом Міністерства фінансів України від 14.06.2016 № 547 «Про затвердження порядків щодо реєстрації реєстраторів розрахункових операцій та книг обліку розрахункових операцій», зареєстрованим у Міністерстві юстиції України 05.07.2016 за № 918/29048.

Форми для реєстрації ПРРО та інструкції щодо їх заповнення знаходяться на вебпорталі ДПС України за посиланням https://tax.gov.ua/baneryi/programni-rro/formi-prro/formi-prro/.

ДПС пропонує до застосування безоплатне ПРРО від ДПС, функціонал якого відповідає законодавчим вимогам, а придбання, оновлення та застосування не потребує витрат та спеціальних навичок користувача.

ПРРО від ДПС, як і всі інші ПРРО, підлягає реєстрації в контролюючому органі.

Завантажити ПРРО від ДПС можна за посиланням https://tax.gov.ua/baneryi/programni-rro/formi-prro/formi-prro/.

Оформлені трудові відносини із працівниками – запорука розвитку бізнесу та захищені права працівника

Головне управління ДПС у Дніпропетровській області нагадує, що лише офіційно працевлаштовані працівники формують згуртований, злагоджений колектив із постійних, надійних, творчих та ініціативних людей, в якому всі працюючі спрямовують свої зусилля на покращення кінцевого результату роботи і збільшення прибутків компанії.

Офіційне працевлаштування є гарантією:

- матеріальної відповідальності працівника, праця якого передбачає обслуговування товарно-матеріальних цінностей;

- трудової дисципліни в колективі;

- можливості у судовому порядку відстоювати свої порушені права та законні інтереси.

Переваги офіційного працевлаштування для працівників:

- гарантовані права на оплату праці, відпуски, лікарняні;

- перебіг трудового стажу;

- можливість реалізувати свої здібності в продуктивній та творчій праці, проявити себе, закріпити за собою позитивну репутацію, а також мотивація до удосконалення навиків та перспектива кар’єрного росту

- можливості у судовому порядку відстоювати свої порушені права та законні інтереси.

Деякі особливості нарахування МПЗ у фермерського господарства

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до Земельного кодексу України (статті 125 – 126) право власності на земельну ділянку, а також право постійного користування та право оренди земельної ділянки виникають з моменту державної реєстрації цих прав.

Право власності, користування земельною ділянкою оформлюється відповідно до Закону України «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень».

Враховуючи зазначене, якщо фермерське господарство користується земельними ділянками сільськогосподарського призначення, які перебувають у власності членів фермерського господарства, без укладання договору оренди та державної реєстрації переходу такого права користування, то обов’язок з визначення загального МПЗ виникає у власників земельних ділянок сільськогосподарського призначення (п. 381.4 ст. 381 , п.п. 381.1.4 п. 381.1 ст. 381, п. 170.14 ст.170 Податкового кодексу України).

Як здійснюється ФОПом обрання або перехід на спрощену систему оподаткування?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 298.1 ст. 298 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) порядок обрання або переходу на спрощену систему оподаткування платниками єдиного податку першої – третьої груп здійснюється відповідно до підпунктів 298.1.1 – 298.1.4 п. 298.1 ст. 298 ПКУ.

Згідно з п.п. 298.1.1 п. 298.1 ст. 298 ПКУ для обрання або переходу на спрощену систему оподаткування суб’єкт господарювання подає до контролюючого органу за місцем податкової адреси заяву.

Заява подається за вибором платника податків, якщо інше не передбачено ПКУ, в один з таких способів:

1) особисто платником податків або уповноваженою на це особою;

2) надсилається поштою з повідомленням про вручення та з описом вкладення;

3) засобами електронного зв’язку в електронній формі з дотриманням вимог законів України від 22 травня 2003 року № 851-ІV «Про електронні документи та електронний документообіг» зі змінами та доповненнями та від 05 жовтня 2017 року № 2155-VIII «Про електронні довірчі послуги» зі змінами та доповненнями;

4) державному реєстратору під час державної реєстрації створення юридичної особи або державної реєстрації фізичної особи – підприємця. Відповідна заява або відомості передаються до контролюючих органів у порядку, встановленому Законом України від 15 травня 2003 року № 755-ІV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» зі змінами та доповненнями.

Підпунктом 298.1.2 п. 298.1 ст. 298 ПКУ визначено, що зареєстровані в установленому порядку фізичні особи – підприємці, які до закінчення місяця, в якому відбулася державна реєстрація, подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для першої або другої групи, вважаються платниками єдиного податку з першого числа місяця, наступного за місяцем, у якому відбулася державна реєстрація.

Зареєстровані в установленому законом порядку суб’єкти господарювання (новостворені), які протягом 10 днів з дня державної реєстрації подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для третьої групи, яка не передбачає сплату податку на додану вартість, вважаються платниками єдиного податку з дня їх державної реєстрації.

Відповідно до п.п. 298.1.4 п. 298.1 ст. 298 ПКУ суб’єкт господарювання, який є платником інших податків і зборів відповідно до норм ПКУ, може прийняти рішення про перехід на спрощену систему оподаткування шляхом подання заяви до контролюючого органу не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу. Такий суб’єкт господарювання може здійснити перехід на спрощену систему оподаткування один раз протягом календарного року.

Перехід на спрощену систему оподаткування суб’єкта господарювання, зазначеного в абзаці першому п.п. 298.1.4 п. 298.1 ст. 298 ПКУ, може бути здійснений за умови, якщо протягом календарного року, що передує періоду переходу на спрощену систему оподаткування, суб’єктом господарювання дотримано вимоги, встановлені в п. 291.4 ст. 291 ПКУ.

До поданої заяви додається розрахунок доходу за попередній календарний рік, який визначається з дотриманням вимог, встановлених главою 1 «Спрощена система оподаткування, обліку та звітності» розд. XIV ПКУ.

При цьому якщо суб’єкт господарювання протягом календарного року, що передує року обрання спрощеної системи оподаткування, самостійно прийняв рішення про припинення фізичної особи – підприємця, то при переході на спрощену систему оподаткування до розрахунку доходу за попередній календарний рік включається вся сума доходу, отриманого такою особою в результаті провадження господарської діяльності за такий попередній календарний рік.

Актуальна інформація щодо норм діючого податкового законодавства