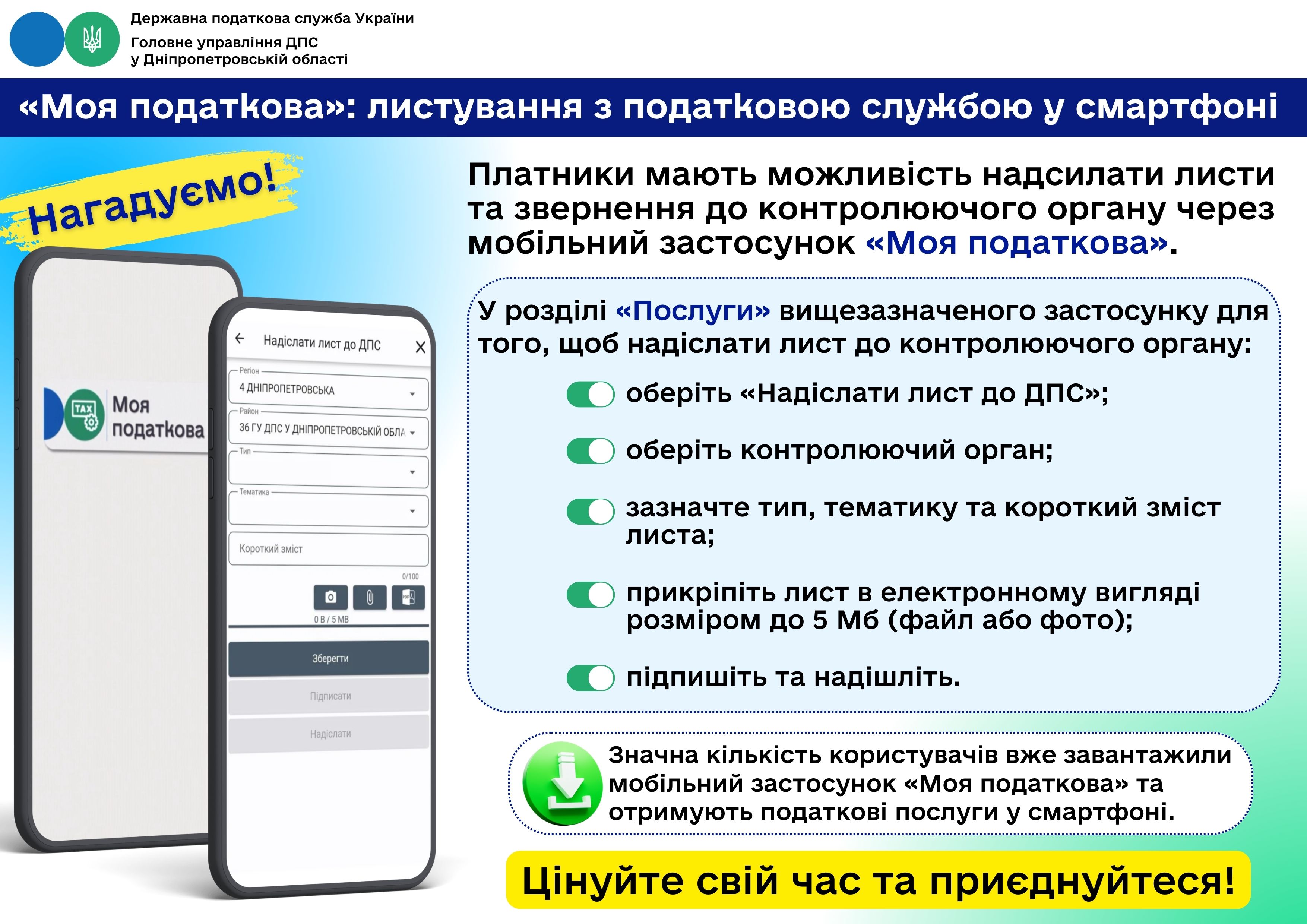

Головне управління ДПС у Дніпропетровській області інформує

Для зручності платників для отримання послуг діє дистанційний запис до ЦОПів – електронна черга

Головне управління ДПС у Дніпропетровській області інформує.

Тримаючи вектор на удосконалення якості та умов надання послуг платникам, ДПС України продовжує трансформацію в цифровий сервісний орган.

Так, для зручності платників для отримання послуг діє дистанційний запис до Центрів обслуговування платників (ЦОП) – електронну чергу.

До електронної черги для відвідування ЦОПів можна записатись онлайн на Загальнодоступному інформаційно-довідковому ресурсі за посиланням: zir.tax.gov.ua/main/queue.

Також попередній запис на отримання послуг у ЦОПах доступний через Контакт-центр ДПС за телефоном 0 800 501 007.

Продали авто, задекларували дохід – сплатіть до 1 серпня визначені податкові зобов’язання!

Головне управління ДПС у Дніпропетровській області повідомляє.

Громадяни, які вирішили продати власні авто, за певних обставин мають сплатити відповідні податки.

При цьому, ставки податку на доходи фізичних осіб (ПДФО) залежать від типу транспорту та кількості угод, укладених протягом року.

Так, у випадку продажу легкового автомобіля, мотоцикла чи мопеда – дохід визначається виходячи з ціни, зазначеної у договорі купівлі-продажу (міни), але не нижче (за вибором платника): середньоринкової вартості відповідного транспортного засобу або ринкової вартості, визначеної згідно із законом.

Якщо фізична особа вирішила продати:

• легковий автомобіль, мотоцикл та/або мопед ставка ПДФО за:

- перший продаж за рік – не оподатковується;

- другий продаж – 5 %;

- третій і більше – 18 %;

• автобус, вантажівку, причеп, трактор, спецтехніку та інше рухоме майно:

- перший і другий продажі – 5 %;

- третій і більше – 18 %.

Дохід від таких операцій також обкладається військовим збором. З 01.12.2024 ставка військового збору становить 5 %.

Звертаємо увагу: якщо фізична особа продала рухоме майно і з цього доходу не було сплачено ПДФО або військовий збір, то вона зобов’язана:

- до 1 травня року, наступного за звітним, подати податкову декларацію про майновий стан і доходи (далі – Декларація) та визначити відповідні податкові зобов’язання,

- до 1 серпня сплатити визначені податкові зобов’язання.

Отже, якщо у 2024 році платник продав рухоме майно і задекларував дохід, що підлягає оподаткуванню від цієї операції, то до 01 серпня 2025 року такій особі необхідно сплатити податкові зобов’язання, визначені в Декларації.

Довідково: оподаткування операцій з продажу або обміну рухомого майна визначено ст. 173 Податкового кодексу України.

Орендар – ФОП, який користувався земельною ділянкою на підставі договору оренди, з середини року передав її у суборенду іншій ФОП – суборендарю: сплата МПЗ

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 38 прим. 1.1.4 п. 38 прим. 1.1 ст. 38 прим. 1 Податкового кодексу України (далі – ПКУ) мінімальне податкове зобов’язання (далі – МПЗ) визначається за період володіння (користування) земельною ділянкою, який припадає на відповідний податковий (звітний) рік.

Підпунктом 170.14.3 п. 170.14 ст. 170 ПКУ визначено, що у разі державної реєстрації платника податку фізичною особою – підприємцем загальне МПЗ за земельні ділянки, віднесені до сільськогосподарських угідь, які використовуються таким підприємцем для провадження господарського діяльності, розраховується таким платником у порядку, визначеному п. 177.14 ст. 177 ПКУ та ст. 297 прим. 1 ПКУ, з першого числа місяця, наступного за місяцем, у якому відбулася державна реєстрація фізичної особи – підприємця.

Згідно з абзацом першим п. 177.14 ст. 177 ПКУ фізичні особи – підприємці – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, які здійснюють виробництво власної сільськогосподарської продукції, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати у складі податкової декларації про майновий стан і доходи додаток «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік, що розраховується фізичними особами – підприємцями (крім осіб, що обрали спрощену систему оподаткування) – власниками, орендарями, користувачами на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь».

Пунктом 297 прим. 1. 1 ст. 297 прим. 1 ПКУ встановлено, що платники єдиного податку - власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального мінімального податкового зобов’язання у складі податкової декларації за податковий (звітний) рік.

У разі передачі таких земельних ділянок в оренду (суборенду), емфітевзис або інше користування на підставі договорів, укладених та зареєстрованих відповідно до законодавства, їх розмір враховується при визначенні загального МПЗ орендарів, користувачів на інших умовах (в тому числі на умовах емфітевзису) таких земельних ділянок у порядку, встановленому ПКУ (п. 38 прим. 1.3 ст. 38 прим. 1 ПКУ).

У разі переходу права власності або права користування, у тому числі оренди, емфітевзису, суборенди, на земельну ділянку, віднесену до сільськогосподарських угідь, від одного власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) до іншого власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) протягом календарного року та за умови державної реєстрації такого права відповідно до законодавства, МПЗ щодо такої земельної ділянки визначається для попереднього власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) за період з 1 січня такого календарного року до початку місяця, в якому припинилося право власності на таку земельну ділянку, або в якому така земельна ділянка передана в користування (оренду, суборенду, емфітевзис), а для нового власника, орендаря або користувача на інших умовах (в тому числі на умовах емфітевзису) – починаючи з місяця, в якому він набув право власності або право користування, у тому числі оренди, емфітевзису, суборенди на таку земельну ділянку, та враховується у складі загального МПЗ кожного з таких власників або користувачів (абзац перший п. 38 прим. 1.4 ст. 38 прим. 1 ПКУ).

У разі відсутності державної реєстрації переходу права власності або права користування, у тому числі оренди, емфітевзису, суборенди, на земельну ділянку, віднесену до сільськогосподарських угідь, від одного власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) до іншого власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) протягом календарного року МПЗ щодо такої земельної ділянки визначається для попереднього власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) на загальних підставах за податковий (звітний) рік (абзац другий п. 38 прим. 1.4 ст. 38 прим. 1 ПКУ).

Тобто, якщо договір суборенди укладений і зареєстрований в Державному реєстрі речових прав на нерухоме майно, то фізична особа – підприємець – орендар сплачує МПЗ за період з 1 січня календарного року до початку місяця, в якому така земельна ділянка передана в суборенду, а суборендар – починаючи з місяця, в якому він набув право суборенди на таку земельну ділянку.

Якщо договір суборенди не зареєстрований, то орендар – фізична особа – підприємець сплачує МПЗ на загальних підставах за податковий (звітний) рік.

Актуальна податкова інформація (325 КБ, PDF)