Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

Руслан Кравченко: З початку року штрафи за нелегальне виробництво палива вже становлять 11 млн гривень

ДПС спільно з правоохоронцями вживають належні заходи для припинення нелегального виробництва пального, зокрема і на міні-НПЗ. За два місяці цього року податкова вже провела 690 фактичних перевірок суб’єктів господарювання. За їх результатами анульовано 59 ліцензій, фінансові санкції становлять 11 млн гривень.

Про це під час зустрічі з представниками Нафтогазової Асоціації України розповів Голова ДПС Руслан Кравченко.

Сторони обговорили комплекс питань, які необхідні для детінізації ринку пального.

«Нелегальні заправки, підпільне виробництво, маніпуляції з чеками та продаж за «кеш» – це не лише проблема держави. Від цього страждають і легальні гравці ринку, які працюють прозоро. Адже йдеться про чесну конкуренцію та рівні умови для всіх. Моя позиція принципова: усі учасники ринку повинні працювати за законом – без схем та ухилення від податків. Це стосується кожного – незалежно від масштабу бізнесу», – сказав Руслан Кравченко.

ДПС системно відпрацьовує також інформацію про нелегальні точки роздрібного продажу пального. Великі мережі часто порушують питання про заниження цін реалізації пального невеликими учасниками ринку. Але слід розуміти, що їхні витрати – на логістику, персонал, інфраструктуру – суттєво менші, що й дозволяє їм пропонувати нижчі ціни.

Окремий контроль – за розрахунками поза касою. Це стосується непроведення операцій через РРО, невидачі фіскальних чеків та порушень обліку товарних запасів.

«Ринок пального має працювати прозоро. Діємо рішуче, щоб вивести його з тіні», – додав Голова ДПС.

Руслан Кравченко на зустрічі з бізнес-асоціаціями: завдяки зміні підходів ДПС з початку року вже майже 10 тис. суб’єктів господарювання виключені з переліку ризикових

Завдяки зміні підходів ДПС з початку року майже 10 тис. суб’єктів господарювання виключені з переліку ризикових. Крім того, у лютому на 64 % зросла кількість врахованих таблиць даних, а кількість зупинених накладних зменшилася до 0,39 %. Про це під час зустрічі з представниками 28 бізнес-асоціацій розповів Голова Державної податкової служби України Руслан Кравченко.

«Вже маємо позитивний фідбек відносно нашої ініціативи щодо змін до механізму зупинення реєстрації податкових накладних. Разом з бізнесом зацікавлені, щоб кількість блокувань зменшилася і процедура реєстрації була спрощена. Пропозиції ДПС вже опрацьовуємо спільно з Мінфіном. Також оновили довідник кодів ризиковості платників податків», – сказав Руслан Кравченко.

Під час зустрічі також обговорили питання щодо трансфертного ціноутворення. ДПС спільно з Мінфіном опрацювала відповіді на найпоширеніші питання. Розробили Алгоритм дій територіальних органів ДПС під час аналізу відповідності умов контрольованих операцій з експорту сільськогосподарської продукції принципу «витягнутої руки». Підготували детальний опис ключових аспектів оцінки таких операцій. Матеріали будуть направлені до територіальних органів ДПС для уніфікованого підходу.

Ще одне важливе питання – впровадження SAF-T UA. Наразі триває тестування ІКС «Е-аудит». Фахівці ДПС отримали доступ до демоверсії.

«Наразі вже подано 41 SAF-T файл. Створили комунікаційний майданчик для підтримки платників. Крім того, надали всім платникам податків можливість провести тестування через Електронний кабінет», – додав Голова ДПС.

Учасники зустрічі зосередились також на питаннях перевиконання надходжень до бюджету, боротьби з нелегальною торгівлею підакцизними товарами, запровадження Е-акцизу, посилення міжнародної співпраці щодо обміну даними.

«Представники бізнес-асоціацій самі говорять, що таке спілкування дає позитивний результат. ДПС стала більш відкритою і значно дієвішою. І це вже наш великий здобуток», – сказав Руслан Кравченко.

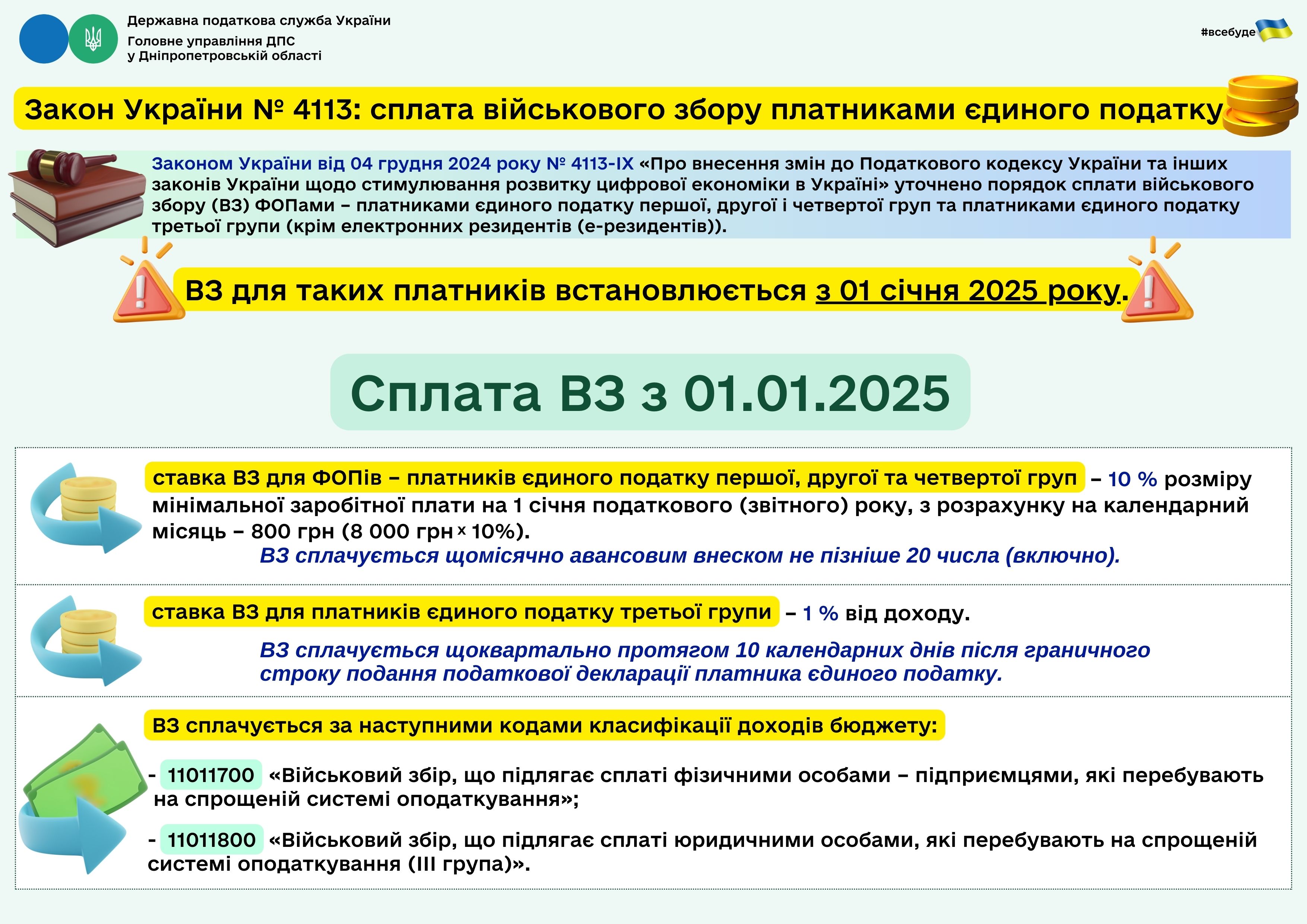

Військовий збір: понад 1,2 млрд грн отримав загальний фонд держбюджету від платників Дніпропетровщини

У січні – лютому 2025 року від платників Дніпропетровської області до загального фонду державного бюджету надійшло понад 1,2 млрд грн військового збору. Надходження виросли у порівнянні з січнем – лютим 2024 року на понад 870,8 млн грн, темп росту – 351,2 відсотки.

Нагадуємо, що військовий збір сплачується (перераховується) платниками за такими кодами класифікації доходів бюджету:

- 11011000 – «Військовий збір (крім військового збору, що підлягає сплаті платниками, зазначеними у п.п. 4 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. ХХ Податкового кодексу України (далі – ПКУ), фізичними особами – підприємцями та юридичними особами, які перебувають на спрощеній системі оподаткування)» – для податкових агентів;

- 11011001 – «Військовий збір (крім військового збору, що підлягає сплаті платниками, зазначеними у п.п. 4 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. ХХ ПКУ, фізичними особами – підприємцями та юридичними особами, які перебувають на спрощеній системі оподаткування)», що сплачується фізичними особами за результатами річного декларування;

- 11011600 – «Військовий збір, що підлягає сплаті платниками, зазначеними у п.п. 4 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. ХХ ПКУ» – для податкових агентів;

- 11011700 – «Військовий збір, що підлягає сплаті фізичними особами – підприємцями, які перебувають на спрощеній системі оподаткування»;

- 11011800 – «Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група)».

Незадекларована праця збільшує видатки роботодавців

Неформальна економіка і незадекларована праця сприяють створенню і існуванню недобросовісної конкуренції щодо тих суб’єктів господарювання, які у повному обсязі забезпечують виконання зобов’язань щодо сплати податків, охорони праці і соціального забезпечення працівників.

Використання незадекларованої праці для роботодавця – це:

- додаткові витрати часу та ресурсів на навчання працівників – досвідчені спеціалісти відмовлятимуться працювати на таких умовах або швидко знайдуть краще місце;

- проблеми з отриманням банківських кредитів та інвестицій;

- закритий вихід на нові ринки країн ЄС, Канади і ще кілька десятків країн, з якими Україна уклала угоди про вільну торгівлю;

- істотні штрафи за порушення трудового законодавства у разі перевірки тощо.

Актуальна інформація щодо норм діючого податкового законодавства (352 КБ, PDF)