Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

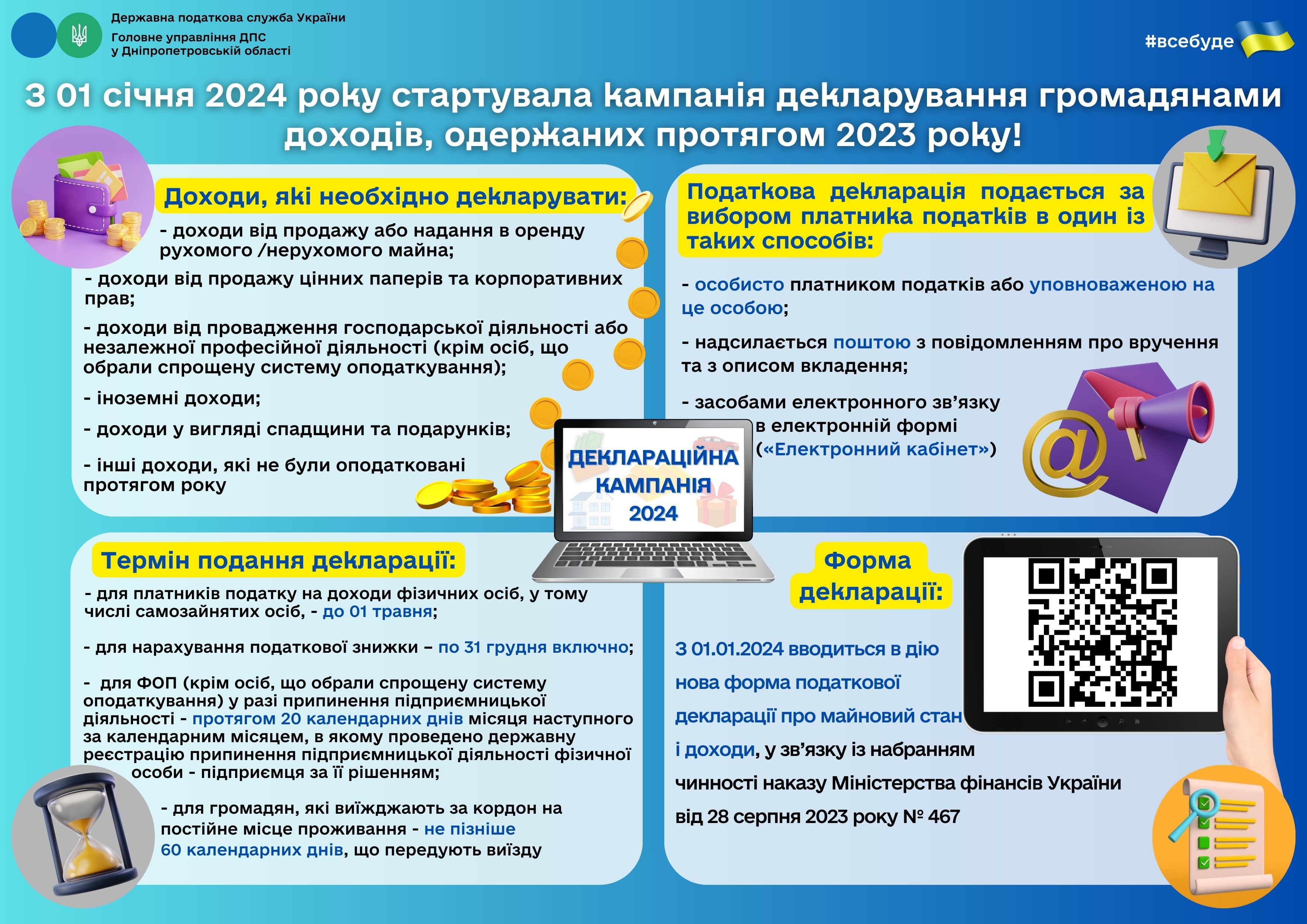

У 2023 році платник податку продав один легковий автомобіль. Чи необхідно подавати декларацію?

Головне управління ДПС у Дніпропетровській області повідомляє, що відповідно до п. 179.2 ст. 179 Податкового кодексу України (далі – Кодекс) обов'язок платника податку щодо подання податкової декларації вважається виконаним і податкова декларація не подається, у разі отримання доходів від операцій продажу (обміну) майна, дарування, дохід від яких відповідно до Кодексу не оподатковується, оподатковується за нульовою ставкою та/або з яких при нотаріальному посвідченні договорів, за якими був сплачений податок відповідно до розділу IV Кодексу.

Пунктом 173.2 ст. 173 Кодексу передбачено, що дохід, отриманий платником податку від продажу (обміну) протягом звітного (податкового) року одного з об'єктів рухомого майна у вигляді легкового автомобіля та/або мотоцикла, та/або мопеда, не підлягає оподаткуванню.

Отже, в даному випадку платник податку звільнений від подання декларації за наслідками 2023 року за умови відсутності інших доходів, які передбачають виникнення обов’язку щодо її подання.

Скасовано спрощену податкову декларацію з податку на прибуток підприємств

Головне управління ДПС у Дніпропетровській області повідомляє, що 05.03.2024 набула чинності постанова Кабінету Міністрів України від 01.03.2024 № 231 «Про визнання такою, що втратила чинність, постанови Кабінету Міністрів України від 09 серпня 2017 року № 592» (далі – Постанова № 231).

Постановою № 231 визнано такою, що втратила чинність, постанову Кабінету Міністрів України від 9 серпня 2017 р. № 592 «Про затвердження Порядку переходу платників податку на прибуток підприємств до подання спрощеної податкової декларації з такого податку та форми спрощеної податкової декларації з податку на прибуток підприємств, який оподатковується за ставкою 0 відсотків відповідно до пункту 44 підрозділу 4 розділу XX «Перехідні положення» Податкового кодексу України».

Постанова № 231 опублікована в офіційному виданні «Урядовий кур’єр» від 05.03.2024 № 47 і розміщена на вебпорталі ДПС України за посиланням⇓

https://tax.gov.ua/zakonodavstvo/podatkove-zakonodavstvo/postanovi-kabinetu-ministr/78823.html

Про ставки оподаткування

Головне управління ДПС у Дніпропетровській області інформує, що Податковим кодексом України (далі – ПКУ) визначено загальні засади встановлення податків і зборів. Під час встановлення податку обов'язково визначається такий елемент як ставка податку.

Відповідно до статті 25 ПКУ ставкою податку визнається розмір податкових нарахувань на (від) одиницю (одиниці) виміру бази оподаткування.

Згідно зі статтею 26 базовою (основною) ставкою податку визначається ставка, що визначена такою для окремого податку відповідним розділом ПКУ.

У випадках, передбачених ПКУ, під час обчислення одного і того самого податку можуть використовуватися декілька базових (основних) ставок.

Відповідно до статті 27 ПКУ граничною ставкою податку визнається максимальний або мінімальний розмір ставки за певним податком, встановлений ПКУ.

Згідно зі статтею 28 ПКУ абсолютною (специфічною) є ставка податку, згідно з якою розмір податкових нарахувань встановлюється як фіксована величина стосовно кожної одиниці виміру бази оподаткування.

Відносною (адвалорною) визнається ставка податку, згідно з якою розмір податкових нарахувань встановлюється у відсотковому або кратному відношенні до одиниці вартісного виміру бази оподаткування.

Відповідно до пунктів 136.1, 136.7 статті 136 ПКУ базова (основна) ставка з податку на прибуток підприємств становить 18 відсотків до об’єкта оподаткування, визначеного підпунктом 134.1.7 пункту 134.1 статті 134 ПКУ. Разом з тим положенням ПКУ передбачені окремі ставки оподаткування для банків, страхової діяльності, операцій резидентів Дія Сіті, доходів нерезидентів, організацій та проведення азартних ігор, букмекерської діяльності, діяльності з випуску та проведення лотерей.

Відповідно до статті 167 ПКУ ставка податку на доходи фізичних осіб становить 18 відсотків бази оподаткування щодо доходів, нарахованих (виплачених, наданих) (крім випадків, визначених у пунктах 167.2–167.5 цієї статті) у тому числі, але не виключно у формі: заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) платнику у зв’язку з трудовими відносинами та за цивільно-правовими договорами. Ставка податку становить 5 відсотків бази оподаткування у випадках, прямо визначених цим розділом. Ставка податку може становити 0 відсотків бази оподаткування у випадках, прямо визначених цим розділом.

Згідно зі статтею 193 ПКУ ставки податку на додану вартість встановлюються від бази оподаткування в таких розмірах:

- 20 відсотків;

- 0 відсотків;

- 7 відсотків по операціях з:

▪ постачання на митній території України та ввезення на митну територію України лікарських засобів, дозволених для виробництва і застосування в Україні та внесених до Державного реєстру лікарських засобів, а також медичних виробів, які внесені до Державного реєстру медичної техніки та виробів медичного призначення або відповідають вимогам відповідних технічних регламентів, що підтверджується документом про відповідність, та дозволені для надання на ринку та/або введення в експлуатацію і застосування в Україні;

▪ постачання на митній території України та ввезення на митну територію України лікарських засобів, медичних виробів та/або медичного обладнання, дозволених для застосування у межах клінічних випробувань, дозвіл на проведення яких надано центральним органом виконавчої влади, що забезпечує формування державної політики у сфері охорони здоров'я;

▪ постачання послуг із показу (проведення) театральних, оперних, балетних, музичних, концертних, хореографічних, лялькових, циркових, звукових, світлових та інших вистав, постановок, виступів професійних мистецьких колективів, артистичних груп, акторів та артистів (виконавців), кінематографічних прем'єр, культурно-мистецьких заходів;

▪ постачання послуг із показу оригіналів музичних творів, демонстрації виставкових проектів, проведення екскурсій для груп та окремих відвідувачів у музеях, зоопарках та заповідниках, відвідування їх територій та об'єктів відвідувачами;

▪ постачання послуг із розповсюдження, демонстрування, публічного сповіщення і публічного показу фільмів, адаптованих відповідно до законодавства в україномовні версії для осіб з порушеннями зору та осіб з порушеннями слуху;

▪ постачання послуг із тимчасового розміщування (проживання), що надаються готелями і подібними засобами тимчасового розміщування (клас 55.10 група 55 КВЕД ДК 009:2010);

▪ реалізації квитків на спортивні заходи всеукраїнського та міжнародного рівнів;

- 14 відсотків по операціях з постачання на митній території України та ввезення на митну територію України сільськогосподарської продукції, що класифікується за такими кодами згідно з УКТ ЗЕД: 1001, 1003, 1005, 1201, 1205, 1206 00.

Відповідно до статті 215 ПКУ встановлено вичерпний перелік підакцизних товарів та ставок акцизного податку до них.

Так пунктом 215.1. статті 215 ПКУ визначено, що до підакцизних товарів належать спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво (крім квасу «живого» бродіння); тютюнові вироби, тютюн та промислові замінники тютюну; тютюнова сировина, тютюнові відходи; рідини, що використовуються в електронних сигаретах; пальне, у тому числі товари (продукція), що використовуються як пальне для заправлення транспортних засобів, обладнання або пристроїв з двигунами внутрішнього згоряння із запалюванням від стиснення, з двигунами внутрішнього згоряння з іскровим запалюванням, з двигунами внутрішнього згоряння з кривошипно-шатунним механізмом, автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли, транспортні засоби, призначені для перевезення 10 осіб i більше, транспортні засоби для перевезення вантажів; електрична енергія.

Відповідно до пункту 215.2 статті 215 ПКУ ставки акцизного податку є єдиними на всій території України та встановлюються відповідно до визначень розділу І ПКУ: адвалорні, специфічні, адвалорні та специфічні одночасно.

Специфічні ставки, фіксовані ставки та показники встановлені ПКУ у вартісному вимірі (пункт 29.2 статті 29 ПКУ).

Адвалорною визначається ставка податку, згідно з якою розмір податкових нарахувань встановлюється у відсотковому або кратному відношенні до одиниці вартісного виміру бази оподаткування (пункт 28.2 статті 28 ПКУ).

Актуальна інформація щодо норм діючого податкового законодавства