Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

Діють нові довідники податкових пільг

Головне управління ДПС у Дніпропетровській області звертає увагу, що ДПС України на вебпорталі опубліковано нові довідники податкових пільг (станом на 07.08.2024), а саме:

- № 125/1 – Довідник податкових пільг, що є втратами доходів бюджету;

- № 125/2 – Довідник інших податкових пільг.

Нагадуємо, що у довідниках надано перелік пільг із податку на прибуток підприємств, плати за землю, ПДВ, акцизного податку, податку на нерухоме майно, відмінне від земельної ділянки, місцевих податків та зборів, а також початок та кінець дії пільг.

Облік сум податкових пільг, отриманих суб’єктами господарювання, здійснюють контролюючі органи на підставі інформації, наявної у поданих такими особами податкових деклараціях.

Ознайомитись з довідниками можливо за посиланням:

https://tax.gov.ua/dovidniki--reestri--perelik/dovidniki-/54005.html

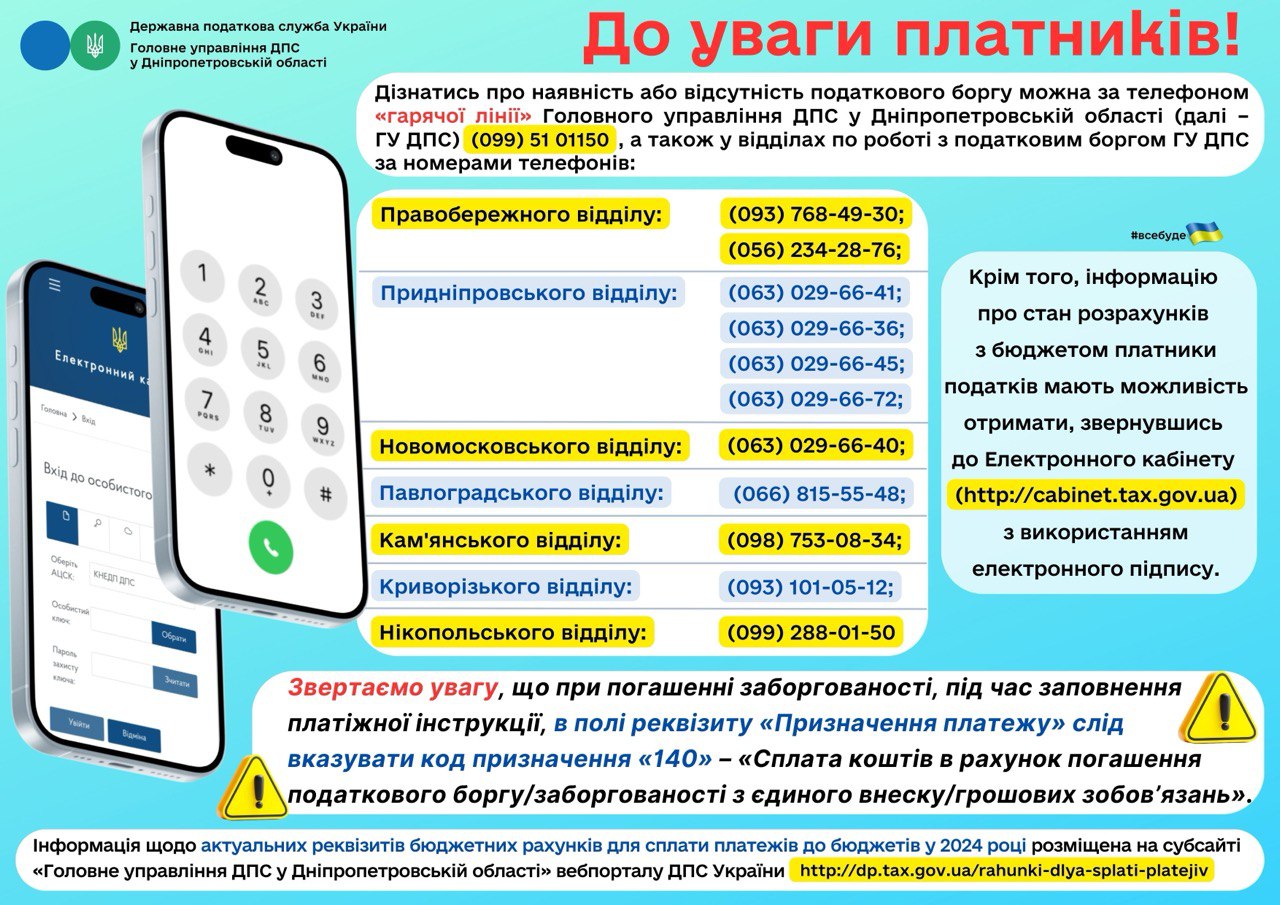

Механізм сплати платежів з використанням єдиного рахунку

До відеогалереї⇓

https://dp.tax.gov.ua/media-ark/videogalereya/prezentatsii-ta-inshi-materiali/11235.html

Дніпропетровщина: суд підтримав позицію податкової

У серпні 2020 року Приватне підприємство (далі – ПП) звернулося з позовом до Головного управління ДІІС у Дніпропетровській області (далі – ГУ ДПС) щодо скасування податкового повідомлення-рішення (далі – ППР), яким ПП збільшено суму грошового зобов'язання з орендної плати у розмірі понад 29,2 млн гривень.

Платник зазначив, що під час прийняття оскаржуваного рішення щодо нового коефіцієнтa, який характеризує функціональне використання земельної ділянки (далі – Кф), що перебуває у користуванні підприємства, ГУ ДПС застосовано Кф на рівні 2,0 і 3,0. У зв'язку з чим, фактично змінено вартісну характеристику бази оподаткування з 01 січня 2017 року. ПП вважає ППР у вказаній справі нечинним.

Рішенням Дніпропетровського окружного адміністративного суду від 23 червня 2022 року у задоволенні позову відмовлено та Постановою Третього апеляційного адміністративного суду від 11 січня 2023 року залишено без змін.

Колегія суддів касаційного суду, оцінивши правову природу та порядок формування витягів про нормативну грошову оцінку конкретної земельної ділянки, дійшла висновку, що видача цього документа є способом відображення вартісного показника грошової оцінки цієї земельної ділянки на підставі існуючої у Державному земельному кадастрі інформації щодо неї та із використанням законодавчо встановлених показників, зокрема і показника Кф, який характеризує її функціональне використання.

Постановою Верховного суду від 29 липня 2024 року касаційну скаргу ПП залишено без задоволення, рішення судів першої та апеляційної інстанцій – без змін та відповідно на користь контролюючого органу.

Податкова соціальна пільга з податку на доходи фізичних осіб

Головне управління ДПС у Дніпропетровській області нагадує, що податкова соціальна пільга (далі – ПСП) застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та винагороди), отриманого від одного роботодавця, якщо його розмір не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень.

Сума загального місячного оподаткованого доходу у вигляді заробітної плати зменшується на суму ПСП у таких розмірах:

- ПСП для будь-якого платника податку становить 50 % розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць), встановленому законом на 1 січня звітного податкового року (п.п. 169.1.1 п. 169.1 ст. 169 Податкового кодексу України);

- ПСП для платника податку, який отримує двох чи більше дітей віком до 18 років, становить 100 % суми пільги, визначеної п.п. 169.1.1 п. 169.1 ст. 169 Податкового кодексу України;

- ПСП для платника, який є одинокою матір’ю (батьком), вдовою (вдівцем) або опікуном (піклувальником – у розрахунку на кожну дитину віком до 18 років, та для платника, який утримує дитину з інвалідністю у розрахунку на кожну дитину віком до 18 років – 150 % суми пільги, визначеної п.п. 169.1.1 п. 169.1 ст. 169 Податкового кодексу України;

- ПСП для платників, визначених п.п. 169.1.4 п. 169.1 ст. 169 Податкового кодексу України (зокрема, Герої України, учасники бойових дій під час Другої світової війни) становить 200 % суми пільги, визначеної п.п. 169.1.1 п. 169.1 ст. 169 Податкового кодексу України.

Своєчасне оформлення трудових відносин – це запорука фінансової стабільності бізнесу

Головне управління ДПС у Дніпропетровській області нагадує, що одним із напрямів діяльності податкових органів є запобігання використанню незадекларованої праці.

Незадекларована праця не тільки є ризиком недонадходжень коштів до бюджетів, що обмежує можливості держави проводити сучасну соціальну політику у сферах освіти, охорони здоров’я, розвитку професійних навичок, зайнятості, соціального захисту та пенсійного забезпечення, а й створює недобросовісну конкуренцію щодо тих суб’єктів господарювання, які повністю забезпечують виконання зобов’язань щодо сплати податків, охорони праці і соціального забезпечення працівників.

До того ж, фінансові ризики і наслідки використання незадекларованої праці значно перевищують витрати, які виникають у разі оформлення трудових відносин із працівниками відповідно до законодавства.

За порушення законодавства про працю можуть бути застосовані різні види санкцій, залежно від характеру і наслідків порушення, а також від суб’єкта господарювання, який його скоїв.

Своєчасне оформлення трудових відносин – це запорука фінансової стабільності бізнесу.

Нагадуємо, що трудовий договір – це документ, який регулює відносини між працівником і роботодавцем. Він визначає права і обов’язки обох сторін, умови праці, заробітну плату, термін дії, порядок зміни і розірвання.

Трудовий договір може бути укладений у письмовій формі і підписаний обома сторонами або оформлений шляхом видання наказу про прийняття працівника на роботу. Трудовий договір може бути строковим або безстроковим, з повним або неповним робочим часом, основним або за сумісництвом залежно від характеру роботи і бажання сторін.

З моменту підписання трудового договору найманий працівник – це працівник, який має трудові права й соціальні гарантії

Акцентуємо увагу, що задекларована праця – це відповідна репутація і імідж компанії, яка, сумлінно сплачуючи кошти до бюджетів, вносить особистий вклад в економіку країни та її обороноздатність.

Актуальна інформація щодо норм діючого податкового законодавства (204 КБ, PDF)