Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

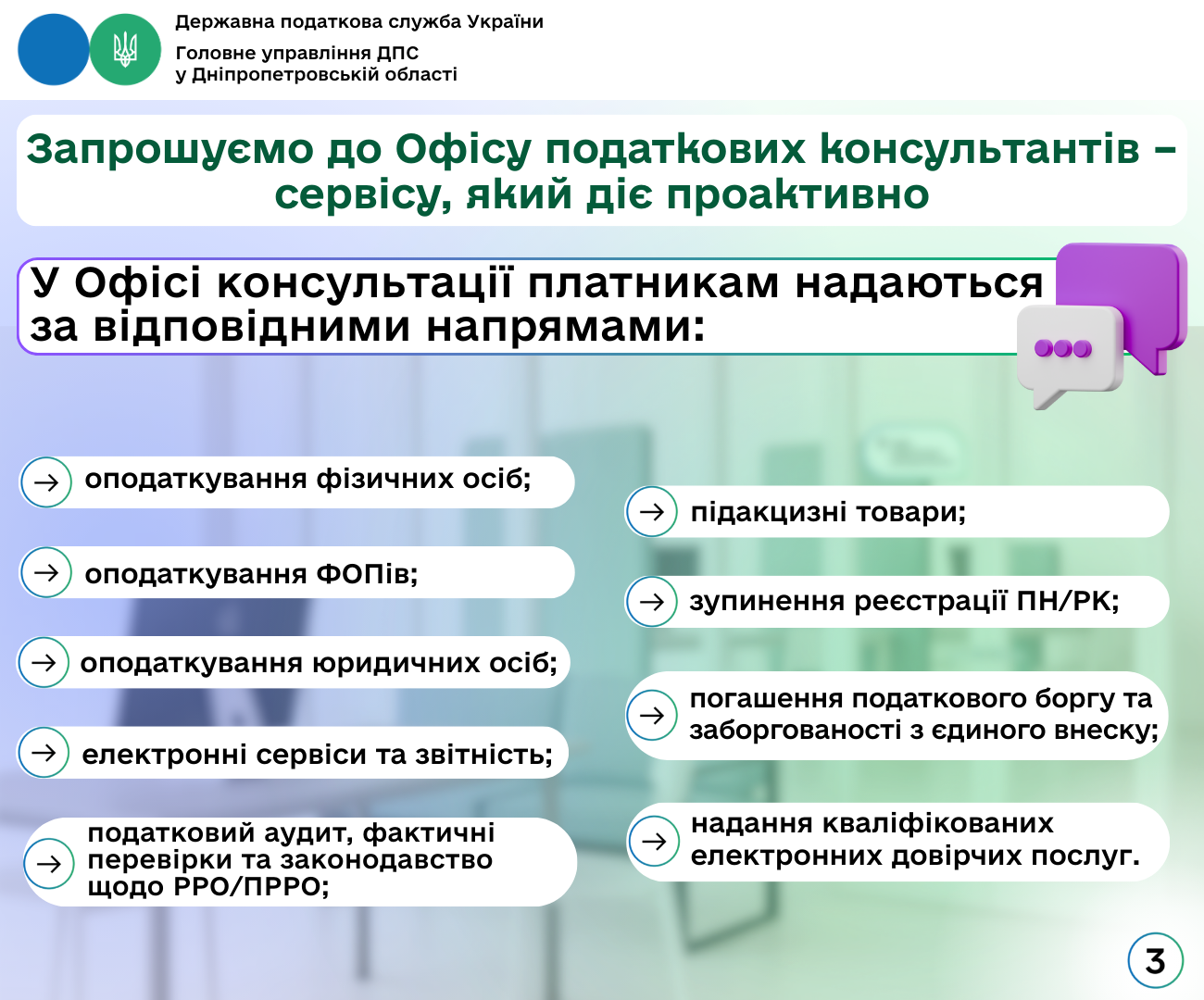

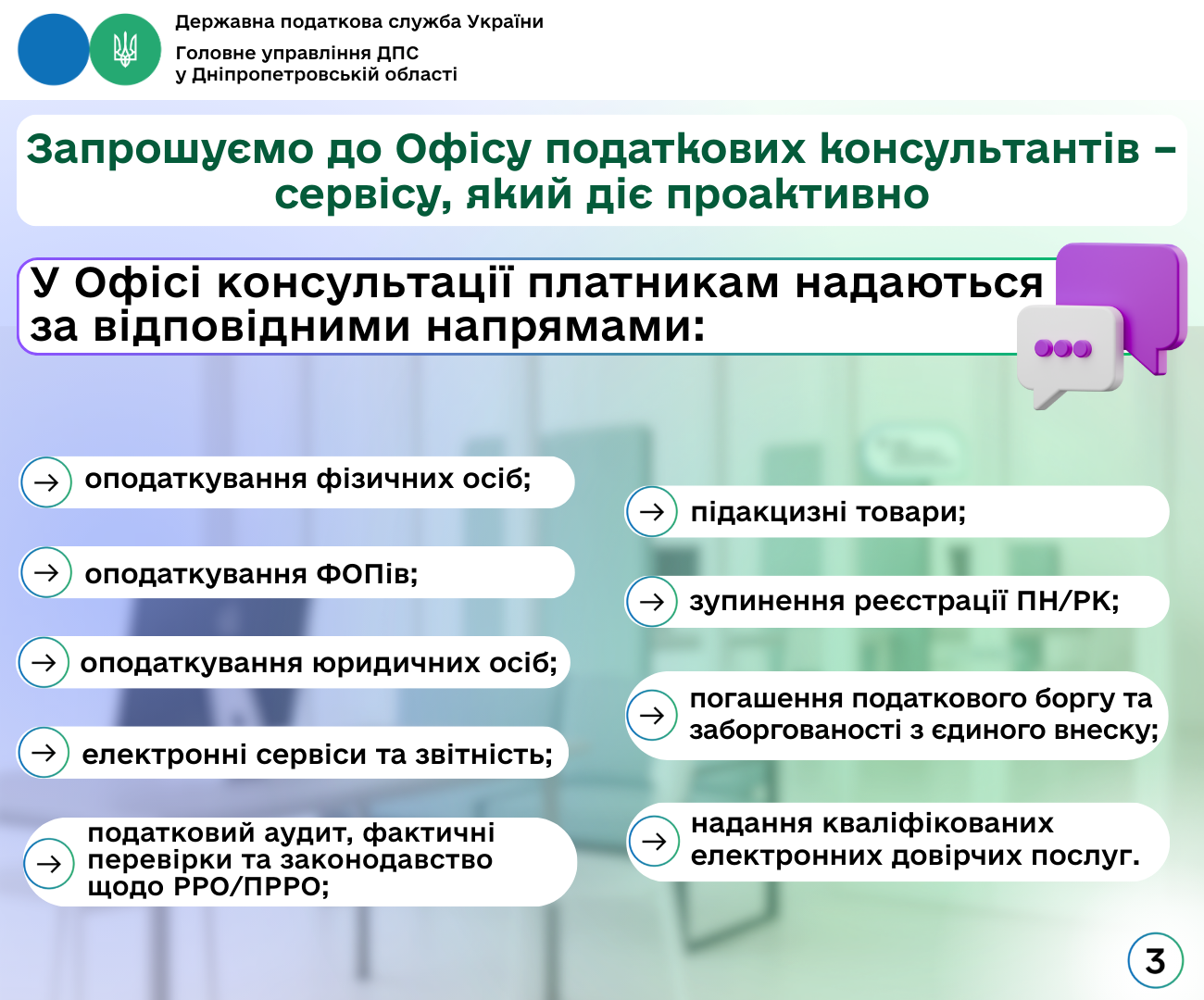

Офіс податкових консультантів: відповідаємо на питання, які цікавлять платників

Головне управління ДПС у Дніпропетровській області нагадує, що на Дніпропетровщині працює Офіс податкових консультантів (Офіс).

Звернувшись до Офісу, кожен може отримати консультацію з податкових питань та питань законодавства, контроль за яким здійснюють контролюючі органи, з урахуванням індивідуальних потреб платника.

Консультації безоплатні та доступні для всіх.

За час роботи до Офісу звернулось понад 300 платників податків.

Їх цікавили, зокрема питання:

- подання податкової звітності;

- вибору системи оподаткування;

- отримання адміністративних послуг;

- нарахування та сплати податкових платежів та єдиного внеску;

- погашення заборгованості;

- реєстрації РРО/ПРРО;

- отримання ліцензій тощо.

Фахівці, задіяні у роботі Офісу, у максимально доступному форматі надають відповіді на запити.

Якісна допомога і у складних випадках – консультуємо відкрито та завжди у правовому полі.

Довідково – режим роботи Офісу податкових консультантів:

- понеділок – п’ятниця – з 08 год 30 хв до 17 год 00 хв,

- обідня перерва – з 12 год 30 хв до 13 год 00 хв,

- субота та неділя – вихідні дн

Попередній запис на прийом – за номером телефону (056) 374 31 18

Важливо! Під час повітряної тривоги надання консультацій припиняється.

Надходження військового збору в 4 рази перевищили минулорічний показник

За дев’ять місяців поточного року платники податків сплатили до бюджету майже 116,7 млрд грн військового збору. Це майже в чотири рази більше аналогічного періоду минулого року (+ 84,2 млрд грн).

Торік за 9 місяців надходження склали 32,5 млрд гривень.

Зростання зумовлене як підвищенням з 1 грудня 2024 року розміру ставки військового збору до 5 %, так і свідомою позицією платників, які своєчасно сплачують податки та підтримують наших військових.

Найбільше сплатили:

- Київ – 37,7 млрд грн,

- Дніпропетровська область – 13,2 млрд грн,

- Львівська область – 9 млрд грн,

- Харківська область – 7,4 млрд гривень.

Військовий збір сплачують усі категорії платників податків.

Ставки військового збору:

ФОПи першої, другої та четвертої груп – 10 % від мінімальної заробітної плати, встановленої на 1 січня звітного року (у 2025 році розмір щомісячного авансового внеску – 800 грн).

Платники єдиного податку третьої групи (крім е-резидентів) – 1 % від отриманого доходу щоквартально.

Підприємці на загальній системі оподаткування – 5 % від чистого річного оподатковуваного доходу.

З найманих працівників – 5 % від нарахованої заробітної плати.

Військовослужбовці та працівники ЗСУ, СБУ, Служби зовнішньої розвідки України, ГУР, Нацгвардії, Держприкордонслужби, Управління державної охорони України, Держспецзв’язку, Державної спеціальної служби транспорту України – 1,5 % з доходу, одержаного у вигляді грошового забезпечення, грошових винагород та інших виплат, які здійснюються відповідно до законодавства України (за винятком доходів, які звільняються від оподаткування військовим збором відповідно до підпункту 1.7 пункту 16 прим. 1 підрозділу 10 розділу ХХ Податкового кодексу України).

Самозайняті особи, які були мобілізовані або підписали контракт на військову службу, звільняються від сплати військового збору на час служби. Це передбачено Законом України від 18 червня 2025 року № 4505-ІХ, яким внесено зміни до Податкового кодексу України.

Звільнення застосовується автоматично на підставі даних з Єдиного державного реєстру призовників, військовозобов’язаних та резервістів (дати мобілізації, укладення контракту, демобілізації) з першого числа місяця мобілізації або укладення контракту, але не раніше 24 лютого 2022 року.

Закон України № 4536: вимоги щодо мінімальної зарплати у сфері роздрібної торгівлі алкоголем, тютюном, рідинами для електронних сигарет та пальним

Головне управління ДПС у Дніпропетровській області нагадує.

► Законом України від 16 липня 2025 року № 4536-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України у зв’язку з прийняттям Закону України «Про інтегроване запобігання та контроль промислового забруднення» та з метою удосконалення окремих положень податкового законодавства» (Закон України № 4536) (набрав чинності з 01.10.2025, крім окремих норм) оновлено норми Закону України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (зі змінами та доповненнями):

● починаючи з 01 жовтня 2025 року суб’єкти господарювання, які отримали ліцензії на право роздрібної торгівлі алкогольними напоями, сидром та перрі (без додавання спирту), тютюновими виробами, рідинами, що використовуються в електронних сигаретах, та пальним для провадження відповідної діяльності на підставі зазначених ліцензій мають дотримуватись таких вимог:

► розмір середньої щомісячної заробітної плати, нарахованої суб’єктом господарювання/загального місячного оподатковуваного доходу ФОПа (без найманих працівників), має становити не менше ніж:

▼ 1,5 мінімальних заробітних плат (МЗП) при одночасному дотриманні таких умов для всіх місць роздрібної торгівлі:

- їх розташування – за межами населених пунктів – адміністративних центрів областей і м. Києва та м. Севастополя на відстані від 50 кілометрів;

- площа торговельної зали – до 500 метрів квадратних

▼ 2 МЗП для всіх інших суб’єктів господарювання, у яких місця торгівлі не відповідають зазначеним вище умовам

● невиконання цих вимог призведе до припинення дії ліцензії

● розрахунок розміру середньої щомісячної заробітної плати або розміру загального місячного оподатковуваного доходу суб’єкта господарювання здійснюється за період, починаючи з дня набрання чинності Законом України № 4536.

Актуальна податкова інформація (275 КБ, PDF)