Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

Деклараційна кампанія – 2026: українці вже подали понад 25 тисяч декларацій

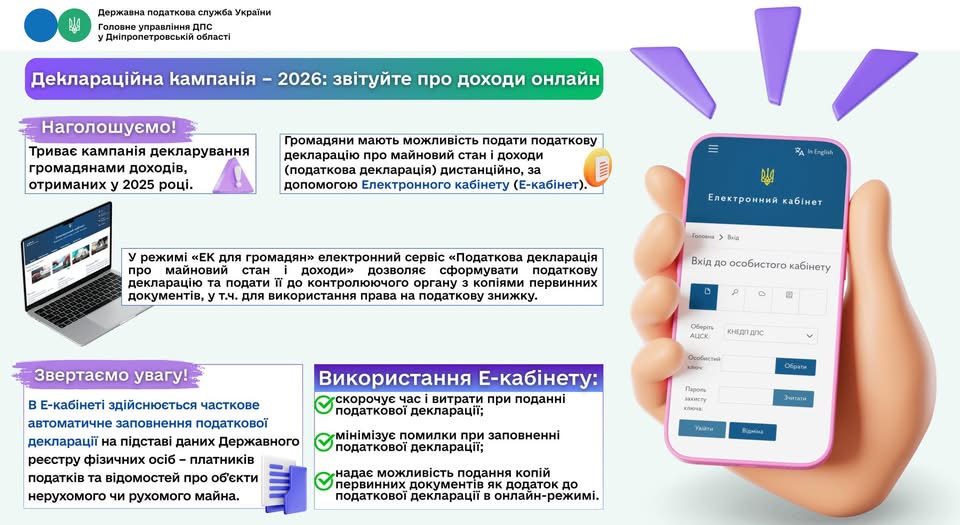

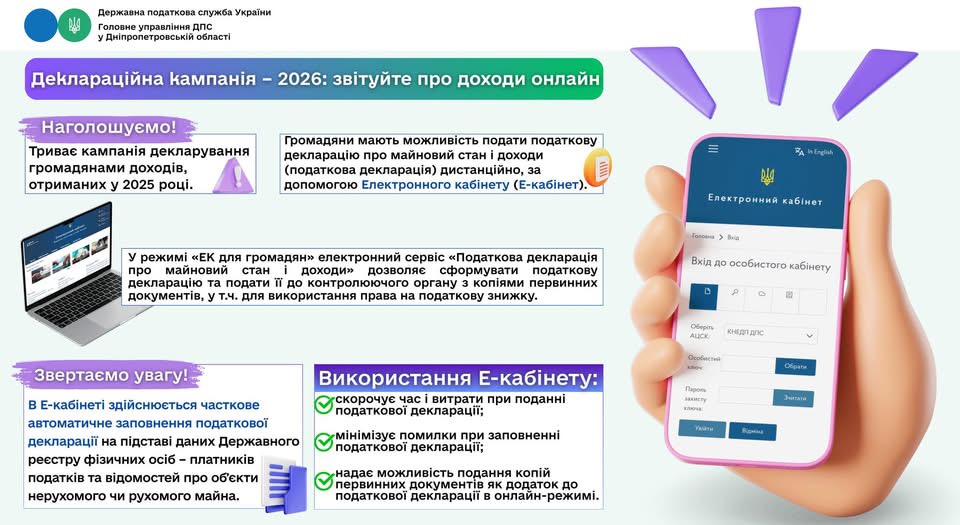

В Україні з 1 січня триває кампанія декларування доходів, отриманих громадянами у 2025 році. І хоча від старту минуло небагато часу, активність українців уже помітна.

Протягом першого місяця кампанії вже подано понад 25 тисяч декларацій про майновий стан і доходи. Це на 8 % більше (майже на 2 тисячі декларацій), ніж за аналогічний період минулого року.

Українці вже задекларували 16,7 млрд грн.

До сплати в бюджет визначено:

- 272,9 млн грн податку на доходи фізичних осіб – на 4,5 млн грн (2 %) більше, ніж торік;

- 152,4 млн грн військового збору – на 104,9 млн грн більше (збільшення пов’язане зі зміною ставки збору).

Найбільші податкові зобов’язання задекларували чотири громадянина з Хмельницької, Київської областей і міста Києва – понад 10 млн грн.

Доходи понад 1 млн грн задекларували понад 2 тисячі громадян. Загальна сума таких доходів – 9,9 млрд грн, з яких до сплати в бюджет визначено 177,1 млн грн ПДФО та 89,9 млн грн військового збору.

28 осіб задекларували до сплати понад 1 млн грн кожен. Загальна сума їхніх податкових зобов’язань – 124,1 млн грн (з них 88,7 млн грн – ПДФО та 35,4 млн грн – військовий збір).

Де декларують найактивніше?

Найбільше декларацій подали мешканці:

- Львівської області;

- Дніпропетровської області;

- Харківської області;

- Одеської області;

- міста Києва.

Хто подає декларації?

Кампанія об’єднує людей різного віку:

Наймолодшому декларанту – майже 6 років (декларацію подано уповноваженою особою).

Найстаршій декларантці – 93 роки.

Найактивнішими є громадяни віком:

- 40 – 50 років – майже 9 тисяч декларацій;

- 20 – 40 років – близько 8 тисяч декларацій.

Податкова знижка: можливість повернути кошти

Понад 8 тисяч громадян задекларували право на податкову знижку на загальну суму 63,1 млн гривень.

Надали послуги з репетиторства – своєчасно задекларуйте доходи!

Головне управління ДПС у Дніпропетровській області повідомляє.

У разі, якщо вчителі або викладачі, які надавали репетиторські послуги протягом минулого року, не зареєстровані фізичною особою – підприємцем або особою, яка провадить незалежну професійну діяльність у рамках діяльності з надання послуг репетитора, то такі особи зобов’язані задекларувати отримані доходи.

Звертаємо увагу, що до репетиторських належать, зокрема, послуги з виконання контрольних, курсових, дипломних робіт, підготовки дітей до школи, незалежного тестування, вступу до навчальних закладів, навчання з будь-яких предметів тощо.

Громадяни, які отримали впродовж 2025 року доходи від репетиторства і не зареєстровані суб’єктами господарювання у рамках такої діяльності, в обов’язковому порядку мають подати до 01 травня 2026 року річну податкову декларацію про майновий стан і доходи (далі – Декларація).

За результатами декларування така фізична особа зобов'язана самостійно до 01 серпня 2026 року сплатити суму податкового зобов'язання, зазначену в поданій нею податковій Декларації за 2025 рік.

Коефіцієнт індексації НГО земель: що врахувати аграріям у декларації

Для розрахунку податкових зобов’язань у 2026 році застосовуватиметься коефіцієнт індексації нормативної грошової оцінки земель за 2025 рік – 1,08. Він є єдиним для всіх категорій земель і видів угідь, зокрема й сільськогосподарських.

Саме з урахуванням цього показника платники єдиного податку четвертої групи – сільськогосподарські товаровиробники визначатимуть базу оподаткування. Для них нею є нормативна грошова оцінка 1 гектара сільськогосподарських угідь (ріллі, сіножатей, пасовищ, багаторічних насаджень), проіндексована станом на 1 січня базового податкового року, відповідно до Податкового кодексу України.

Такий самий підхід застосовується і до земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ): базою оподаткування є нормативна грошова оцінка ріллі в АР Крим або відповідній області з урахуванням коефіцієнта індексації.

Таким чином, під час подання податкової декларації єдиного податку четвертої групи за 2026 рік для розрахунку річної суми податку використовуватиметься саме коефіцієнт 1,08.

Водночас при визначенні мінімального податкового зобов’язання за 2025 рік, яке декларується у складі декларації за 2026 рік, застосовується інший показник – коефіцієнт індексації за 2024 рік у розмірі 1,12, що також поширюється на всі категорії земель і види угідь, зокрема й сільськогосподарських.

Способи подання податкових декларацій платниками податків, передбачені ПКУ

Головне управління ДПС у Дніпропетровській області нагадує.

Згідно з п. 49.3 ст. 49 Податкового кодексу України (далі – ПКУ) податкова декларація подається за вибором платника податків, якщо інше не передбачено ПКУ, в один із таких способів:

- а) особисто платником податків або уповноваженою на це особою;

- б) надсилається поштою з повідомленням про вручення та з описом вкладення;

- в) засобами електронного зв’язку в електронній формі з дотриманням вимог законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» зі змінами та доповненнями (далі – Закон № 851) та від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» зі змінами та доповненнями (далі – Закон № 2155).

Єдиною підставою для неприйняття податкової декларації засобами електронного зв’язку в електронній формі є недійсність кваліфікованого електронного підпису або удосконаленого електронного підпису, що базується на кваліфікованому сертифікаті електронного підпису, такого платника податків відповідно до вимог Закону № 2155, у тому числі у зв’язку із закінченням строку дії відповідного кваліфікованого сертифіката електронного підпису, за умови що така податкова декларація відповідає всім вимогам електронного документа, містить достовірні обов’язкові реквізити та надана у форматі, доступному для її технічної обробки.

Відповідно до п. 49.4 ст. 49 ПКУ платники податків, що належать до великих та середніх підприємств, подають податкові декларації контролюючому органу в електронній формі з дотриманням вимог Законів № 851 та № 2155.

Податкова звітність з податку на додану вартість подається в електронній формі контролюючому органу всіма платниками цього податку з дотриманням вимог Законів № 851 та № 2155.

Фінансова звітність, звіт про фінансовий стан (баланс) та звіт про прибутки та збитки та інший сукупний дохід (звіт про фінансові результати), що подаються згідно з вимогами п. 46.2 ст. 46 ПКУ, подаються в електронній формі з дотриманням вимог Законів № 851 та № 2155 до контролюючих органів платниками податку на прибуток підприємств, платниками частини чистого прибутку (доходу), платниками дивідендів на державну частку та неприбутковими підприємствами, установами, організаціями, які подають податкову звітність в електронній формі.

Актуальна податкова інформація (310 КБ, PDF)