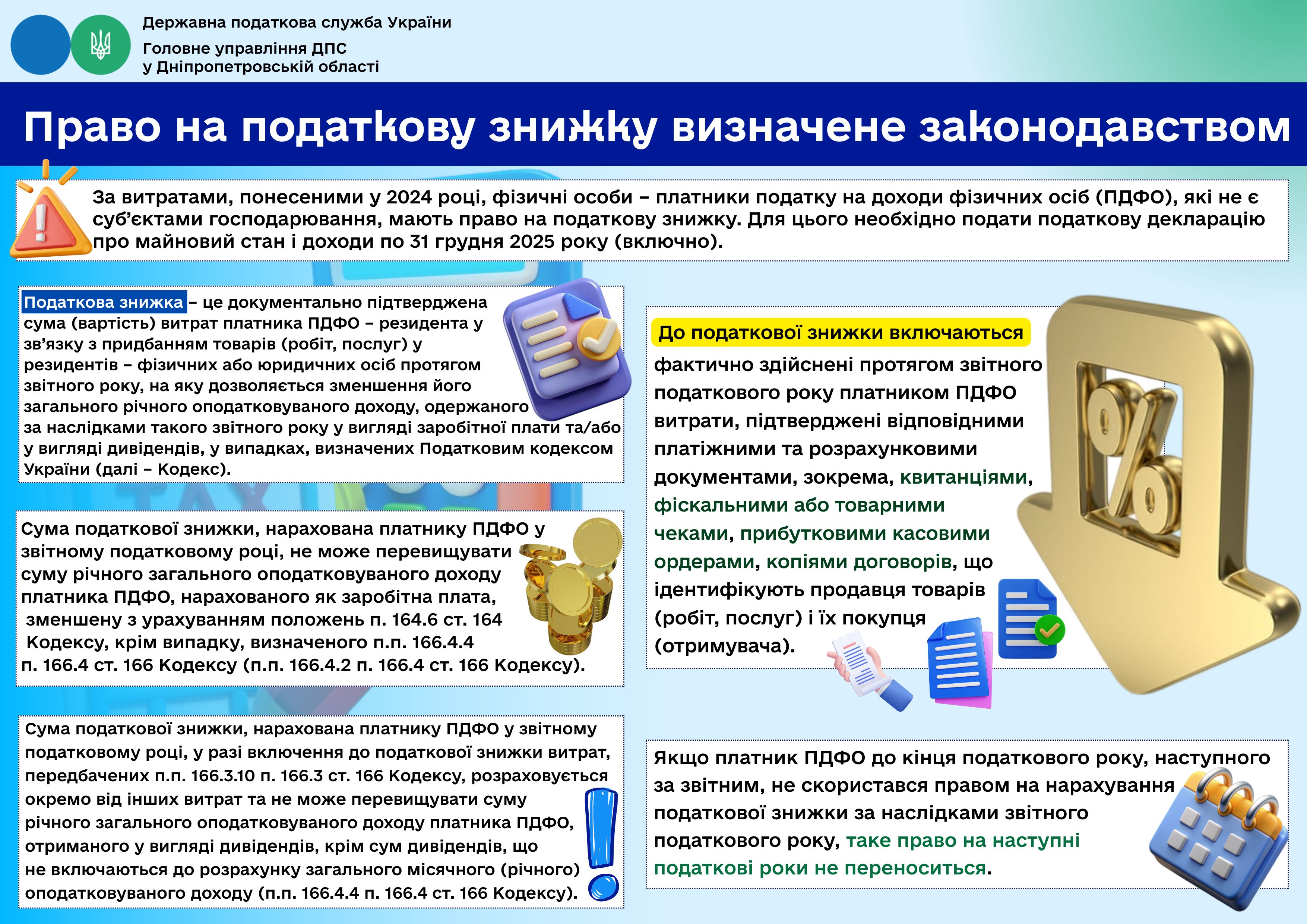

Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

Які пільги щодо сплати земельного податку встановлені для фізичних осіб?

Головне управління ДПС у Дніпропетровській області звертає увагу платників.

Пільги щодо сплати земельного податку для фізичних осіб наведені у ст. 281 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (із змінами) (далі – ПКУ).

Так, згідно з п. 281.1 ст. 281 ПКУ від сплати земельного податку звільняються:

- особи з інвалідністю першої і другої групи;

- фізичні особи, які виховують трьох і більше дітей віком до 18 років;

- пенсіонери (за віком);

- ветерани війни та особи, на яких поширюється дія Закону України від 22 жовтня 1993 року № 3551-XII «Про статус ветеранів війни, гарантії їх соціального захисту» (із змінами);

- фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи.

Відповідно до п. 281.2 ст. 281 ПКУ звільнення від сплати податку за земельні ділянки, передбачене для відповідної категорії фізичних осіб пунктом 281.1 ст. 281 ПКУ, поширюється на земельні ділянки за кожним видом використання у межах граничних норм:

- для ведення особистого селянського господарства – у розмірі не більш як 2 гектари;

- для будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибна ділянка):

у селах – не більш як 0,25 гектара,

у селищах – не більш як 0,15 гектара,

у містах – не більш як 0,10 гектара;

- для індивідуального дачного будівництва – не більш як 0,10 гектара;

- для будівництва індивідуальних гаражів – не більш як 0,01 гектара;

- для ведення садівництва – не більш як 0,12 гектара.

Від сплати податку звільняються на період дії єдиного податку четвертої групи власники земельних ділянок, земельних часток (паїв) та землекористувачі за умови передачі земельних ділянок та земельних часток (паїв) в оренду, користування на інших умовах (у тому числі на умовах емфітевзису) платнику єдиного податку четвертої групи (п. 281.3 ст. 281 ПКУ).

Згідно з п. 281.4 ст. 281 ПКУ якщо фізична особа, визначена у п. 281.1 ст. 281 ПКУ, станом на 01 січня поточного року має у власності декілька земельних ділянок одного виду використання, площа яких перевищує межі граничних норм, визначених п. 281.2 ст. 281 ПКУ, така особа до 01 травня поточного року подає письмову заяву у довільній формі до контролюючого органу за місцем знаходження будь-якої земельної ділянки про самостійне обрання/зміну земельних ділянок для застосування пільги (далі – заява про застосування пільги).

Пільга починає застосовуватися до обраних земельних ділянок з базового податкового (звітного) періоду, в якому подано таку заяву, та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі подання фізичною особою, яка станом на 01 січня поточного року має у власності декілька земельних ділянок одного виду використання, заяви про застосування пільги після 01 травня поточного року, пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Якщо право на пільгу у фізичної особи, яка має у власності декілька земельних ділянок одного виду використання, виникає протягом календарного року та/або фізична особа, визначена у п. 281.1 ст. 281 ПКУ, набуває право власності на земельну ділянку/земельні ділянки одного виду використання, така особа подає заяву про застосування пільги до контролюючого органу за місцем знаходження будь-якої земельної ділянки протягом 30 календарних днів з дня набуття такого права на пільгу та/або права власності (п. 281.5 ст. 281 ПКУ).

Пільга починає застосовуватися до обраних земельних ділянок з урахуванням вимог п. 284.2 ст. 284 ПКУ та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі недотримання фізичною особою вимог абзацу першого п. 281.5 ст. 281 ПКУ пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Базовим податковим (звітним) періодом для плати за землю є календарний рік (п. 285.1 ст. 285 ПКУ).

Закон України № 4577: сплата податку на прибуток підприємств у разі втрати статусу резидента Дефенс Сіті

Головне управління ДПС у Дніпропетровській області повідомляє.

Законом України від 21 серпня 2025 року № 4577-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо підтримки підприємств оборонно-промислового комплексу», який набрав чинності 05.10.2025, внесено зміни до Податкового кодексу України від 02 грудня 2010 року № 2755-VI (із змінами) (далі – ПКУ), пов’язані, зокрема, з запровадженням нового правового режиму – Дефенс Сіті для стимулювання розвитку оборонно-промислового комплексу через надання податкових, митних та регуляторних пільг підприємствам – резидентам Дефенс Сіті.

Так, відповідно до п.п. 14.1.284 прим. 1 п. 14.1 ст. 14 ПКУ поняття «резидент Дефенс Сіті» у ПКУ вживається у значенні, наведеному у Законі України від 21 червня 2018 року № 2469-VIII «Про національну безпеку України» (із змінами) (далі – Закон № 2469).

Згідно з частиною першою ст. 35 Закону № 2469 резидент Дефенс Сіті – це юридична особа, якій відповідно до Закону № 2469 надано статус резидента Дефенс Сіті та яка згідно з інформацією, що міститься у реєстрі Дефенс Сіті, продовжує перебувати у такому статусі.

Тимчасово, до 01 січня 2036 року, але не пізніше року вступу України до Європейського Союзу, справляння податків і зборів для платників податків – резидентів Дефенс Сіті здійснюється з урахуванням особливостей, визначених п. 76 підрозділу 10 розділу XX «Перехідні положення» ПКУ.

Згідно з п.п. 76.1 п. 76 підрозділу 10 розділу XX ПКУ визначено, що у разі втрати статусу резидента Дефенс Сіті або порушення передбачених п.п. 76.1 п. 76 підрозділу 10 розділу XX «Перехідні положення» ПКУ вимог (крім порушення вимоги про використання звільненого від оподаткування прибутку до 31 грудня календарного року, наступного за податковим (звітним) роком, наслідки якого визначені абзацом десятим п.п. 76.1 п. 76 підрозділу 10 розділу XX «Перехідні положення» ПКУ) платник податку втрачає право на звільнення від оподаткування прибутку з першого числа першого місяця податкового (звітного) періоду, в якому відбулися втрата статусу резидента Дефенс Сіті або порушення передбачених п.п. 76.1 п. 76 підрозділу 10 розділу XX «Перехідні положення» ПКУ вимог. При цьому платник податку протягом 30 календарних днів після втрати статусу резидента Дефенс Сіті або не пізніше наступного дня після вчинення порушення передбачених п.п. 76.1 п. 76 підрозділу 10 розділу XX «Перехідні положення» ПКУ вимог зобов’язаний подати уточнюючу (уточнюючі) податкову декларацію з податку на прибуток підприємств, нарахувати та сплатити податкове зобов’язання з податку на прибуток підприємств та пеню відповідно до норм ПКУ. Податкові зобов’язання і пеня нараховуються, починаючи з першого числа першого місяця податкового (звітного) періоду, в якому виникли обставини невідповідності вимогам до резидента Дефенс Сіті, що стало підставою для прийняття рішення про втрату статусу резидента Дефенс Сіті, або вчинено порушення передбачених п.п. 76.1 п. 76 підрозділу 10 розділу XX «Перехідні положення» ПКУ вимог. При цьому встановлені ст. 102 ПКУ строки давності не застосовуються.

Актуальна податкова інформація (408 КБ, PDF)