Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

ДПС: сучасні правила для ринку біоетанолу мають стимулювати переробку та інвестиції

Створення сучасних і зрозумілих правил обігу біоетанолу, розвиток внутрішньої переробки, дерегуляція та впровадження ефективних механізмів податкового адміністрування стали основними темами круглого столу «Ринок біоетанолу України: регуляторна політика для розвитку переробки, залучення інвестицій та європейської інтеграції». У заході взяла участь команда Державної податкової служби України на чолі з в. о. Голови ДПС Лесею Карнаух.

Під час дискусії учасники обговорили гармонізацію українського законодавства з вимогами ЄС, зміни до Податкового кодексу України щодо акцизного податку та вдосконалення адміністрування обігу біоетанолу, зокрема при його використанні у виробництві пального.

«Для Державної податкової служби важливо не лише забезпечити належне адміністрування податків. Ми прагнемо, щоб українська сировина перетворювалася на український продукт із високою доданою вартістю, формувалися повноцінні виробничі ланцюги. Це нові інвестиції, нові робочі місця та більше надходжень до бюджету, насамперед від податку на додану вартість», – сказала очільниця ДПС.

Наразі в Україні ліцензії на виробництво біоетанолу мають 10 суб'єктів господарювання, із яких шість здійснювали виробництво у січні – травні 2026 року. За цей період реалізовано 109 млн літрів біоетанолу, при цьому 97 % продукції було експортовано.

До державного бюджету від виробників біоетанолу за цей час надійшло 41,7 млн грн податків, у тому числі податку на прибуток – 12,1 млн грн, ПДВ – 3,3 млн грн.

«Біоетанол має широкі напрями використання, тому його регулювання потребує сучасного підходу, який враховуватиме різні сфери застосування продукції та відповідатиме європейським стандартам. І тут вкрай важливо, щоб правила були простими для бізнесу. Ми прагнемо створити зрозумілі та комфортні механізми адміністрування, звітності й моніторингу. Сьогодні ДПС робить ставку на сервісну модель взаємодії з бізнесом. Для нас важливо створити такі умови, за яких більшість питань вирішуватиметься завдяки комплаєнсу та превенції, а не через перевірки, оскарження чи судові спори. Це значно ефективніше і для держави, і для платників», – наголосила Леся Карнаух.

Вона додала, що в межах реалізації Національної програми адаптації законодавства до права ЄС необхідно переходити до практичної роботи. Сьогодні важливо разом із бізнесом напрацювати конкретні механізми регулювання, які забезпечать прозорий облік, ефективний контроль і водночас не створюватимуть зайвих бар'єрів для розвитку галузі.

До уваги платників: відкрито нові рахунки для зарахування військового збору!

Головне управління ДПС у Дніпропетровській області звертає увагу, що у зв’язку з набранням чинності Законом України від 10 червня 2026 року № 4908-ІХ «Про внесення змін до Закону України «Про Державний бюджет України на 2026 рік» щодо фінансового забезпечення сектору безпеки і оборони», Державною казначейською службою України з 01.07.2026 відкрито нові рахунки за надходженнями для зарахування військового збору до спеціального фонду Державного бюджету України за наступними кодами класифікації доходів бюджету:

Код класифікації доходів бюджету | Найменування коду класифікації доходів бюджету |

11011000 | Військовий збір (крім військового збору, що підлягає сплаті платниками, зазначеними у підпункті 4 підпункту 1.3 пункту 161 підрозділу 10 розділу ХХ Податкового кодексу України, фізичними особами – підприємцями та юридичними особами, які перебувають на спрощеній системі оподаткування) |

11011001 | Військовий збір (крім військового збору, що підлягає сплаті платниками, зазначеними у підпункті 4 підпункту 1.3 пункту 161 підрозділу 10 розділу ХХ Податкового кодексу України, фізичними особами – підприємцями та юридичними особами, які перебувають на спрощеній системі оподаткування), що сплачується фізичними особами за результатами річного декларування |

11011600 | Військовий збір, що підлягає сплаті платниками, зазначеними у підпункті 4 підпункту 1.3 пункту 161 підрозділу 10 розділу ХХ Податкового кодексу України |

11011700 | Військовий збір, що підлягає сплаті фізичними особами – підприємцями, які перебувають на спрощеній системі оподаткування |

11011800 | Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група) |

Нові рахунки для платників Дніпропетровської області та реквізити всіх відкритих Державною казначейською службою України бюджетних рахунків та рахунків для сплати єдиного внеску на загальнообов’язкове державне соціальне страхування розміщені на субсайті «Головне управління ДПС у Дніпропетровській області» вебпорталу ДПС у розділі «Рахунки для сплати платежів» за посиланням: Головна/Рахунки для сплати платежів (https://dp.tax.gov.ua/rahunki-dlya-splati-platejiv/).

Також повідомляємо, що Електронний кабінет забезпечує можливість автоматизованого визначення рахунків для сплати податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування на поточну дату конкретного платника податків відповідно до відкритих інтегрованих карток по даному платнику.

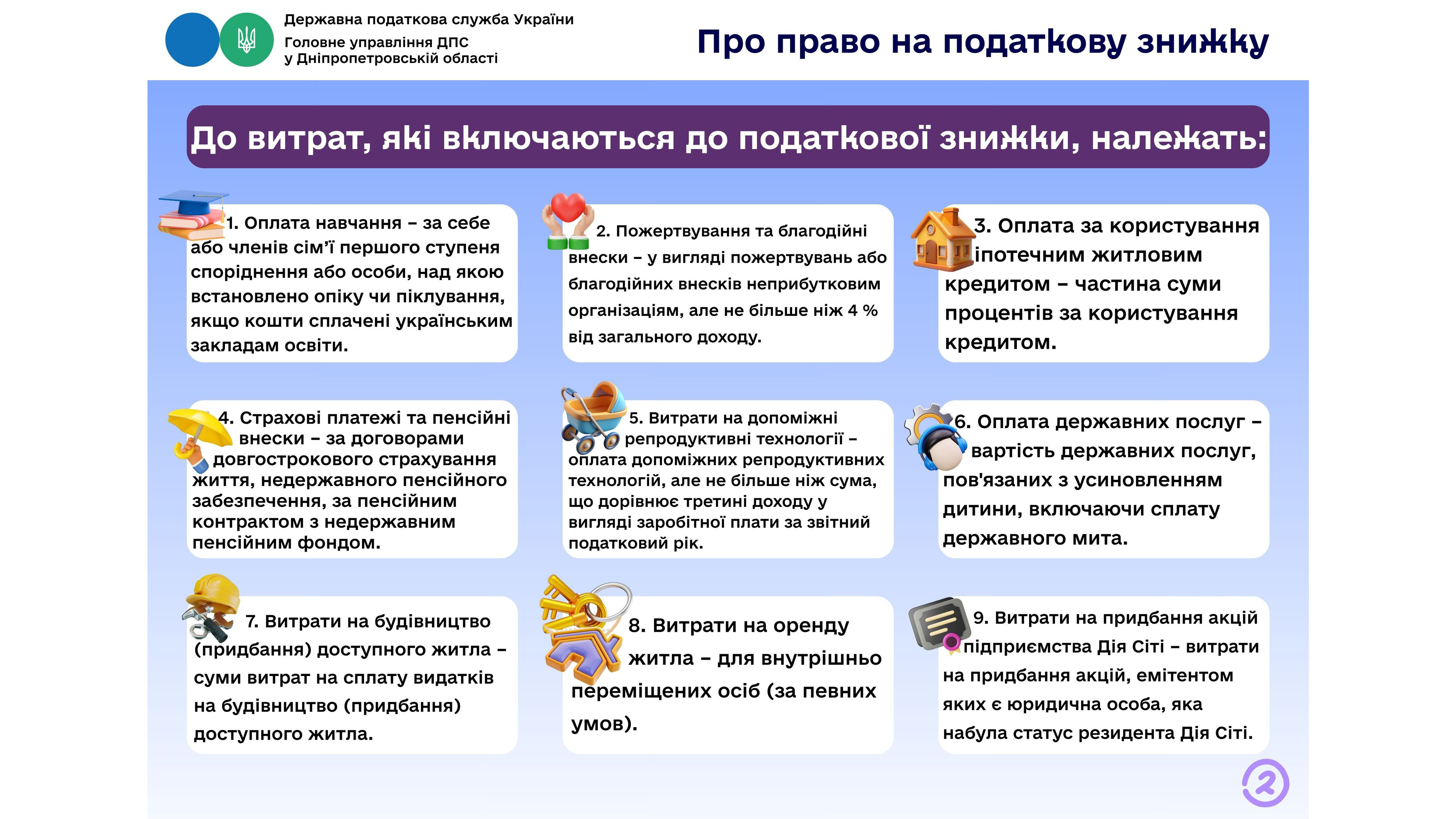

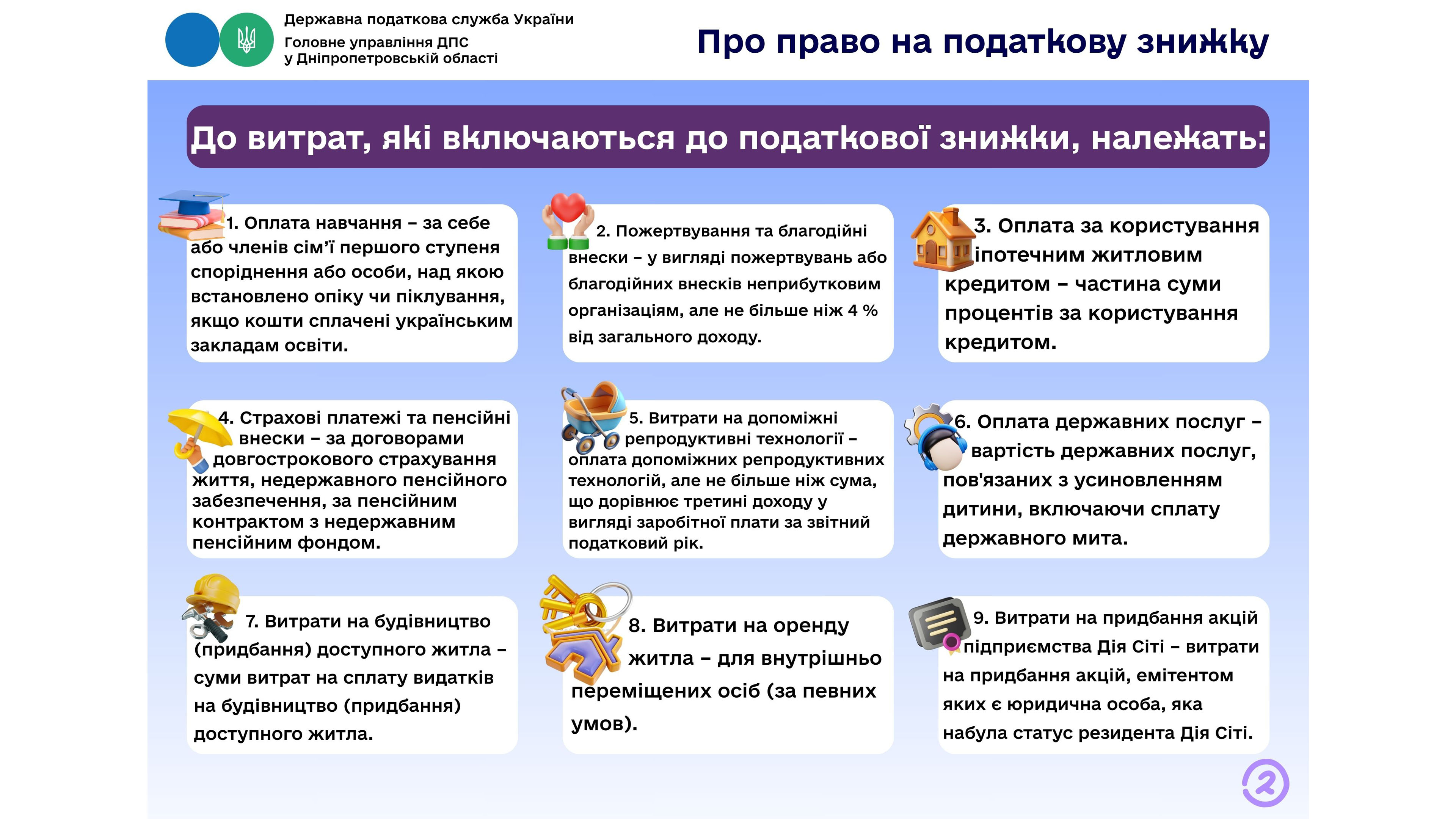

Переобладнання транспортного засобу: алгоритм розрахунку податкової знижки

Головне управління ДПС у Дніпропетровській області повідомляє.

Розрахунок податкової знижки в зв’язку з переобладнанням транспортного засобу здійснюється за таким алгоритмом.

Визначається база оподаткування шляхом зменшення річної суми нарахованої заробітної плати на суму страхових внесків до Накопичувального фонду, а також на суму податкової соціальної пільги (далі – ПСП) за її наявності (інформацію щодо сум нарахованого загального річного оподатковуваного доходу, застосованих ПСП та утриманого податку на доходи фізичних осіб (далі – ПДФО) фізичні особи отримують у вигляді довідки про доходи від свого роботодавця).

Визначається сума (вартість) витрат платника податку – резидента, дозволених до включення до податкової знижки на підставі підтверджуючих документів.

Розраховується сума ПДФО на яку зменшуються податкові зобов’язання у зв’язку з використанням права на податкову знижку: із суми ПДФО, утриманого (сплаченого) із заробітної плати за рік, віднімаємо суму ПДФО, визначену як добуток бази оподаткування, зменшеної на суму понесених платником ПДФО витрат у зв’язку з переобладнанням транспортного засобу.

Водночас, у разі отримання платником протягом звітного року доходів у вигляді заробітної плати, які оподатковувалися за різними ставками податку, сума ПДФО, на яку зменшуються податкові зобов’язання, розраховується шляхом визначення часток (у відсотках) доходу, оподаткованих за різними ставками ПДФО, в загальній сумі річного загального оподатковуваного доходу.

Детальніше – за посиланням https://zir.tax.gov.ua/main/bz/view/?src=ques&id=41554.

Актуальна податкова інформація (326 КБ, PDF)