Головне управління ДПС у Дніпропетровській області інформує щодо податкового законодавства

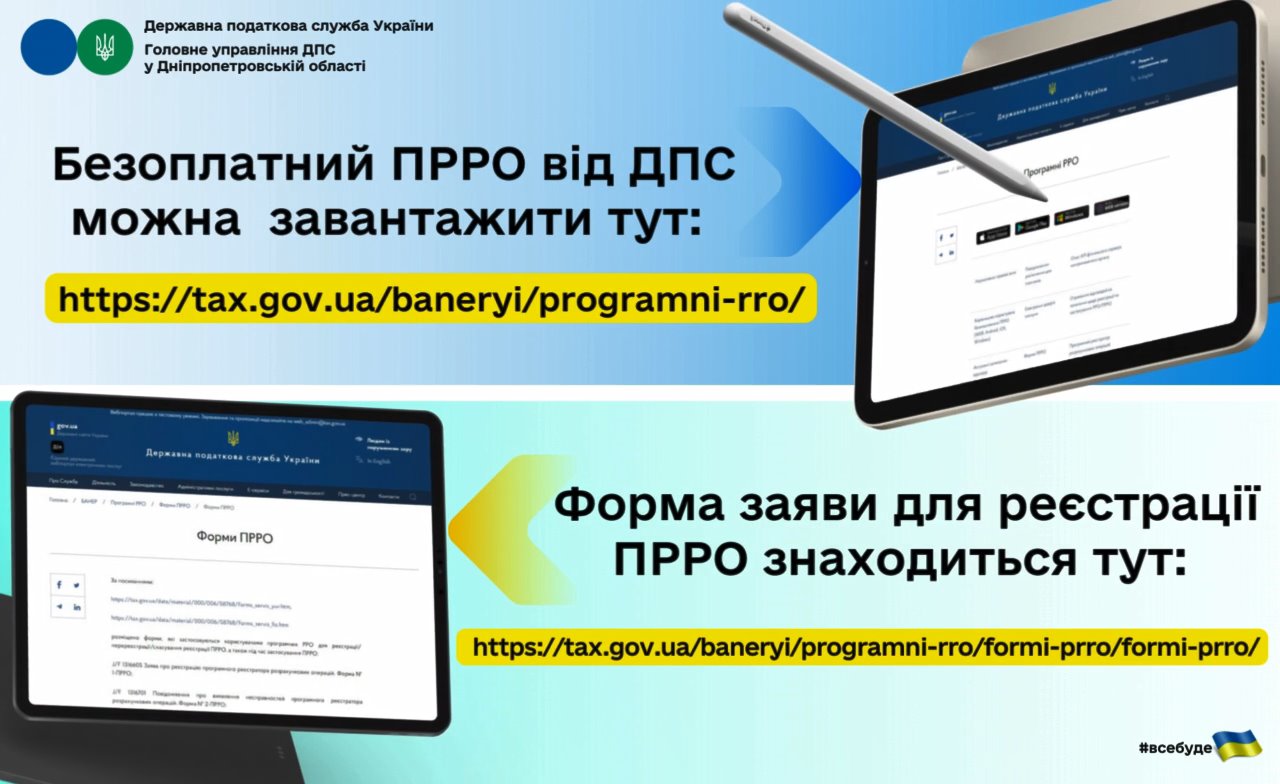

Обіг підакцизних товарів: повнота обсягів розрахункових операцій, проведених через РРО/ПРРО, забезпечує повноту надходжень до бюджетів

Головне управління ДПС у Дніпропетровській області нагадує, що суб’єкти господарювання, які проводять розрахункові операції у готівковій/безготівковій формі під час торгівлі підакцизними товарами зобов’язані дотримуватись вимог п. 11 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями, відповідно до яких такі суб'єкти зобов'язані проводити розрахункові операції через РРО/ПРРО. Для підакцизних товарів використовується режим програмування РРО/ПРРО, при якому зазначається код товарної підкатегорії згідно з УКТ ЗЕД, найменування товарів, ціни товарів та облік їх кількості. При роздрібній торгівлі алкогольними напоями також необхідно зазначати цифрове значення штрихового коду марки акцизного податку (серію та номер).

Звертаємо увагу, що повнота обсягів розрахункових операцій (виторгів), проведених через РРО/ПРРО, є важливим чинником повноти декларування обсягів отриманих доходів суб’єктами господарювання, а відтак і реальністю задекларованих та сплачених ними податків, зокрема, податку на прибуток підприємств, податку на доходи фізичних осіб, акцизного податку тощо.

Детінізація торгівлі, фіскалізація розрахунків, сумлінність окремих платників податків щодо добровільного декларування отриманих доходів, проведена контролюючими органами масово-роз’яснювальна кампанія та контрольно-перевірочні заходи – все це обумовлює зростання сум розрахункових операцій, проведених через РРО/ПРРО.

Зауважуємо, що ДПС застосовує виключно ризикоорієнтовний підхід при організації фактичних перевірок, зосереджуючись на діяльності платників податків, які ухиляються від виконання своїх податкових обов’язків, зокрема, щодо використання РРО або ПРРО при проведенні розрахунків.

Акцентуємо, що в отриманні фіскального чеку має бути зацікавлений і пересічний споживач, адже без цього фіскального документу на продукцію не поширюється гарантія якості, неможливо притягнути до відповідальності недобросовісного продавця.

Підкреслюємо, від повноти обсягу розрахункових операцій, проведених через РРО/ПРРО, та повноти сплати залежить обсяг надходжень до бюджету, адже для країни наразі важлива кожна сплачена до бюджету гривня.

Дякуємо сумлінним платникам за повноту декларування розрахункових операцій!

Закликаємо суб’єктів господарювання у разі здійснення розрахунків зі споживачами за товари/послуги проводити такі розрахунки через РРО/ПРРО з фіскальним режимом роботи на повну суму проданих товарів/наданих послуг з видачею відповідних розрахункових документів!

Які терміни подання заяви за формою № 1-ПДВ при добровільній реєстрації платником ПДВ?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п.п. 183.3 ст. 183 Податкового кодексу України (далі – ПКУ) у разі добровільної реєстрації особи як платника податку або особи, яка відповідає вимогам, визначеним п.п. 6 п. 180.1 ст. 180 ПКУ, реєстраційна заява подається згідно з п. 183.7 ст. 183 ПКУ не пізніше ніж за 10 календарних днів до початку податкового періоду, з якого такі особи вважатимуться платниками податку та матимуть право на податковий кредит і складання податкових накладних.

У разі переходу осіб із спрощеної системи оподаткування, що не передбачає сплати податку, на сплату інших податків і зборів, встановлених ПКУ, у випадках, визначених главою 1 розд. XIV ПКУ, за умови, що такі особи відповідають вимогам, визначеним п. 181.1 ст. 181 ПКУ, реєстраційна заява подається не пізніше 10 числа першого календарного місяця, в якому здійснено перехід на сплату інших податків і зборів, встановлених ПКУ. Якщо такі особи відповідають вимогам, визначеним п. 182.1 ст. 182 ПКУ, реєстраційна заява подається у строк, визначений п. 183.3 ст. 183 ПКУ.

У разі зміни ставки єдиного податку відповідно до п.п. «б» п.п. 4 п. 293.8 ст. 293 ПКУ реєстраційна заява подається не пізніше ніж за 10 календарних днів до початку календарного місяця, в якому буде застосовуватися ставка єдиного податку, що передбачає сплату ПДВ (п. 183.4 ст. 183 ПКУ).

Згідно з п. 183.5 ст. 183 ПКУ особи, зазначені у п. 183.3 ст. 183 ПКУ, можуть навести у заяві бажаний (запланований) день реєстрації як платника податку, що відповідає даті початку податкового періоду (календарний місяць), з якого такі особи вважатимуться платниками податку та матимуть право на складання податкових накладних.

Реєстрація осіб, зазначених в абзаці другому п. 183.4 ст. 183 ПКУ, діє з першого числа календарного місяця, в якому буде застосовуватися ставка єдиного податку, що передбачає сплату ПДВ.

У разі якщо останній день строку подання заяви припадає на вихідний, святковий або неробочий день, останнім днем строку вважається наступний за вихідним, святковим або неробочим робочий день (п. 183.6 ст. 183 ПКУ).

Відповідно до п. 183.7 ст. 183 ПКУ заява про реєстрацію особи як платника податку подається до контролюючого органу засобами електронного зв’язку в електронній формі з дотриманням вимог законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» та від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги».

Суб’єкти господарювання (в тому числі новостворені) можуть заявити про своє бажання добровільно зареєструватися як платник податку під час державної реєстрації створення юридичної особи або державної реєстрації фізичної особи - підприємця, державної реєстрації змін до відомостей про юридичну особу або про фізичну особу – підприємця, що містяться в Єдиному державному реєстрі юридичних осіб, фізичних осіб - підприємців та громадських формувань. Відповідна заява або відомості передаються до контролюючих органів у порядку, встановленому Законом України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб - підприємців та громадських формувань».

У реєстраційній заяві зазначаються підстави для реєстрації особи як платника податку.

Щодо таких заяв або відомостей перебіг триденного строку їх розгляду контролюючими органами розпочинається з дня, наступного за днем їх надходження до контролюючого органу, правила, порядок та строки розгляду є такими самими, як і для реєстраційних заяв, поданих згідно з абзацом першим п. 183.7 ст. 183 ПКУ.

Оформляйте земельні відносини відповідно до закону: орендуєте земельну ділянку – зареєструйте договір!

Головне управління ДПС у Дніпропетровській області повідомляє, що відповідно до ст. 1. Закону України від 06 жовтня 1998 року № 161-XIV «Про оренду землі» (із змінами) оренда землі – це засноване на договорі строкове платне володіння і користування земельною ділянкою, необхідною орендареві для проведення підприємницької та інших видів діяльності.

Згідно з п. 288.1 ст. 288 Податкового кодексу України (далі – ПКУ) підставою для нарахування орендної плати за земельну ділянку є договір оренди такої земельної ділянки.

Договір оренди земель державної і комунальної власності укладається за типовою формою, затвердженою Кабінетом Міністрів України.

Розмір та умови внесення орендної плати встановлюються у договорі оренди між орендодавцем (власником) і орендарем (крім випадків консервації таких земельних ділянок або визнання земельних ділянок забрудненими (потенційно забрудненими) вибухонебезпечними предметами) (п. 288.4 ст. 288 ПКУ).

Пунктом 288.5 ст. 288 ПКУ визначено, що розмір орендної плати встановлюється у договорі оренди, але річна сума платежу:

▼ згідно з п.п. 288.5.1 п. 288.5 ст. 288 ПКУ не може бути меншою за розмір земельного податку:

- для земельних ділянок, нормативну грошову оцінку яких проведено, - у розмірі не більше 3 відсотків їх нормативної грошової оцінки, для земель загального користування – не більше 1 відсотка їх нормативної грошової оцінки, для сільськогосподарських угідь – не менше 0,3 відсотка та не більше 1 відсотка їх нормативної грошової оцінки;

- для земельних ділянок, нормативну грошову оцінку яких не проведено, – у розмірі не більше 5 відсотків нормативної грошової оцінки одиниці площі ріллі по Автономній Республіці Крим або по області, для сільськогосподарських угідь – не менше 0,3 відсотка та не більше 5 відсотків нормативної грошової оцінки одиниці площі ріллі по Автономній Республіці Крим або по області;

▼ не може перевищувати 12 відсотків нормативної грошової оцінки (п.п. 288.5.2 п.288.5 ст. 288 ПКУ);

▼ може перевищувати граничний розмір орендної плати, встановлений у підпункті 288.5.2, у разі визначення орендаря на конкурентних засадах (п.п. 288.5.3 п. 288.5 ст. 288 ПКУ);

▼ для пасовищ у населених пунктах, яким надано статус гірських, не може перевищувати розміру земельного податку (п.п. 288.5.4 п. 288.5 ст. 288 ПКУ).

Актуальна інформація щодо норм діючого податкового законодавства